はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。

今回の相談者は、第一子が中学に進学する一年後に住宅購入を考えているという47歳の共働き主婦。場所は高級住宅地、貯金は潤沢にありますが……。FPの渡邊裕介氏がお答えします。

現在、借り上げ社宅に住んでいて、住宅費は自己負担分です。社宅にあと5年は住めますが、かなり狭いこともあって、一年後、第一子が中学入学したら、現在の学区内で住宅購入を考えています。現在の住まい周辺だと20坪以下の新築建売住宅でも6000万円台からという感じです。

貯蓄はそれなりにあると思いますが、子ども2人は中学から大学(理系なら大学院)まで、私立を覚悟しているので、この先貯蓄ペースは落ちると思います。

妻の転職回数が多いため退職金等があまり見込めず、職場や業界全体の業績も芳しくなく、定年まで会社が持たない予感がしますが、年齢的にも職種的にも転職がかなり難しい状況です。一方、夫の勤務先はかなり安定していて60歳定年後、65歳まで再雇用で働けます。ですが、収入は定年までに今の7割程度まで落ちると思います。退職金は2500万円ほどではないかと予想しています。

年齢のわりに子どもが小さく、教育費と老後の備えを考えると、どの程度の住宅購入なら可能でしょうか。アドバイスをお願いします。

<相談者プロフィール>

・女性、47歳、既婚(夫:46歳、会社員)

・子ども2人:11歳、6歳

・職業:会社員

・居住形態:借り上げ社宅

・毎月の手取り金額:65万円

(夫:32万円、妻:33万円)

・年間の手取りボーナス額:300万円

(夫:160万円、妻:140万円)

・毎月の世帯の支出目安:50万円

【支出の内訳】

・住居費:6万円

・食費:15万円

・水道光熱費:1.5万円

・教育費:8.5万円

・保険料:1.5万円

・通信費:1.5万円

・車両費:なし

・お小遣い:10万円

・その他:6万円

【資産状況】

・毎月の貯蓄額:15万円

・年間ボーナスからの貯蓄額:220万円

・現在の貯蓄総額:7200万円

・現在の投資総額:なし

・現在の負債総額:なし

貯蓄はそれなりにあると思いますが、子ども2人は中学から大学(理系なら大学院)まで、私立を覚悟しているので、この先貯蓄ペースは落ちると思います。

妻の転職回数が多いため退職金等があまり見込めず、職場や業界全体の業績も芳しくなく、定年まで会社が持たない予感がしますが、年齢的にも職種的にも転職がかなり難しい状況です。一方、夫の勤務先はかなり安定していて60歳定年後、65歳まで再雇用で働けます。ですが、収入は定年までに今の7割程度まで落ちると思います。退職金は2500万円ほどではないかと予想しています。

年齢のわりに子どもが小さく、教育費と老後の備えを考えると、どの程度の住宅購入なら可能でしょうか。アドバイスをお願いします。

<相談者プロフィール>

・女性、47歳、既婚(夫:46歳、会社員)

・子ども2人:11歳、6歳

・職業:会社員

・居住形態:借り上げ社宅

・毎月の手取り金額:65万円

(夫:32万円、妻:33万円)

・年間の手取りボーナス額:300万円

(夫:160万円、妻:140万円)

・毎月の世帯の支出目安:50万円

【支出の内訳】

・住居費:6万円

・食費:15万円

・水道光熱費:1.5万円

・教育費:8.5万円

・保険料:1.5万円

・通信費:1.5万円

・車両費:なし

・お小遣い:10万円

・その他:6万円

【資産状況】

・毎月の貯蓄額:15万円

・年間ボーナスからの貯蓄額:220万円

・現在の貯蓄総額:7200万円

・現在の投資総額:なし

・現在の負債総額:なし

渡邊: こんにちは、ファイナンシャルプランナーの渡邊です。教育費や老後の備えを踏まえた上での新規住宅購入のご相談です。年齢も考慮した上での住宅購入の適正額を知りたいということですね。

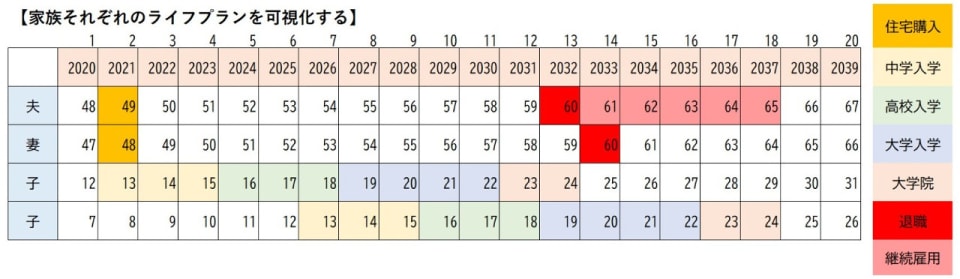

教育費のかかる期間を可視化する

現在、ご夫婦がそれぞれ46歳、47歳なので、完全リタイアするまで約19年となります。一方でお子さまが11歳、6歳で、来年上の子が中学生、6年後に下のお子様が中学生にあがります。中学から大学まで私立、大学院も考えているということなので、下の子が大学院を卒業するのが24歳とすると、あと18年間教育費がかかるということになります。ほぼ働く時期と期間が一致しています。下記のように可視化するとイメージしやすくなります。

代表的な目標は「住宅購入」「教育費」「老後準備」です。ひとつずつ見ていきましょう。