はじめに

リタイアするまでにいくら準備するべき?

現在の手取りの収入から逆算して、年収は1,080万円とします。60歳までは同じ年収で推移し、60歳から65歳は年収540万円と仮定します。

まずは、完全リタイアするまでにどれだけ生活資金を準備するべきかについて、現在の生活費をベースに考えてみましょう。

現在お住まいのご自宅を売却した場合の手残りは、税金や手数料を加味しないと1,700万円とします。現在、住居費を除いた生活費は、約29万円/月となります。お仕事をされているので、交際費などの支出があると思われ、お小遣いは15万円と多めの計上となっています。実際にリタイアした後に、これだけの金額使うかは分かりませんが、少し余裕を持たせた上で同じ生活費で考えてみます。

年金プラス住居費プラス2000万を目安に

一方、入ってくる収入としては、65歳に完全リタイアとすると公的年金のみとなります。厚生年金については、加入期間とその間の収入によって受給額が変わりますが、今回は夫婦合わせて、公的年金の受給額25万円/月とします。

もし90歳までの生活を考えると、差額の4万円/月×25年間=1,200万円となります。リフォームや介護・葬儀費用などの特別支出を500万円程度考えるとすると、住宅費用を除いた老後資金の目安は、1,700万円となります。

65歳以降の生活で住居費以外で約2,000万円程度手元に準備すれば、十分生活出来る計算となります。退職金が大体2,000万円とのことなので、それを老後資金と考えても良いかもしれません。

住宅ローン控除の恩恵は受けられる?

次に住宅購入について考えてみましょう。ご相談者は今の低金利をうまく活用しながら住宅ローン控除を最大限使っていきたいとのご要望です。

ご相談者は新築で戸建てを建てたいとのことですので、もし長期優良住宅であれば、ローンの年末残高の1%(最大50万円)を所得税・住民税から控除することが出来ます。

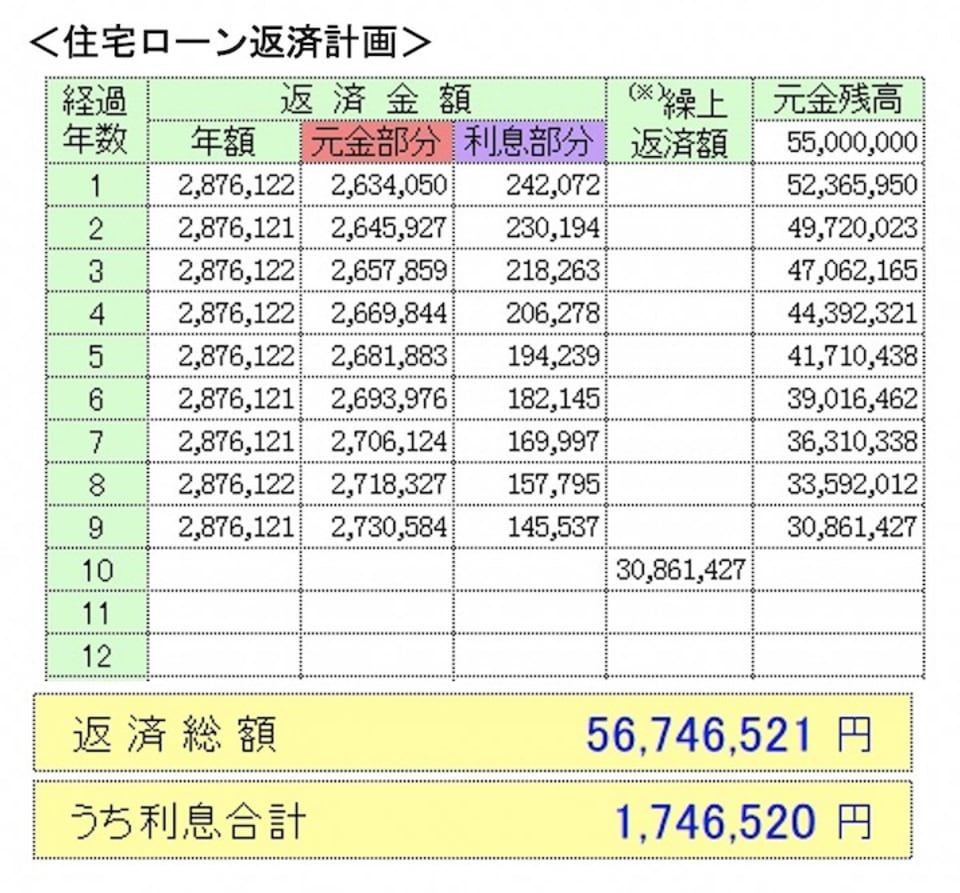

住宅ローンの返済シミュレーションを作成すると、変動金利0.45%返済期間20年で5,500万円の住宅ローンを組んでも、10年経過後の繰上げ返済を考えると、支払い利息よりも住宅ローン控除で控除できる合計額の方が大きくなるので、メリットがあると言えそうです。