はじめに

シミュレーションの前提条件

今後の収支を考える上で、次のような前提でシミュレーションをしてみたいと思います。

▶︎現在の手取り収入は年間726万円

・ご相談者様が50歳(ご主人様が60歳)までは変わらず、その後5年間は年間526万円

・ご相談者様が56歳(ご主人様が66歳)以降は年間326万円

・ご相談者様が61歳(ご主人様が71歳)以降は年間226万円

▶︎お子様の教育費は3人とも小中高は公立、大学は私立文系

▶︎家計収支で黒字になった年は全額投資にまわし、預貯金残高は原則として現在の1,300万円を維持する

▶︎一般的に築10~15年程度で行う外壁塗装や屋上防水などの修繕工事費は考慮しない

実際には今後昇給される可能性もあると思いますので、収入については少し保守的な想定かもしれません。一方でお子様の教育費は高校まですべて公立を想定していますので、私立を検討される場合にはこの試算よりも多くなると思います。また一般的な平均値ですので実際の金額は進学先によって異なることにご留意いただければと思います。

まずは収支の推移を見える化してみると?

では、早速結果を確認していきましょう。

まず家計収支の推移は次のグラフのようになっています。ご相談者様の年齢に応じて、収入が変化していることをご確認ください。

また支出の方ですが、住宅ローンは今後14年強で返済が完了します。そして教育費については、今から10年後の、ご相談者様が44歳頃から大きくなり、48歳までは年間200万円以上、最大では年460万円程度かかることが見込まれます。

結果として年間収支は当面は200万円程度の水準が継続し、お子様の教育費が大きく増えるタイミングで最大150万円程度の赤字になりますが、その後は大きな赤字になることなく推移していくと見込まれます。

繰り上げ返済を一切しなかったとしても特に問題はない?

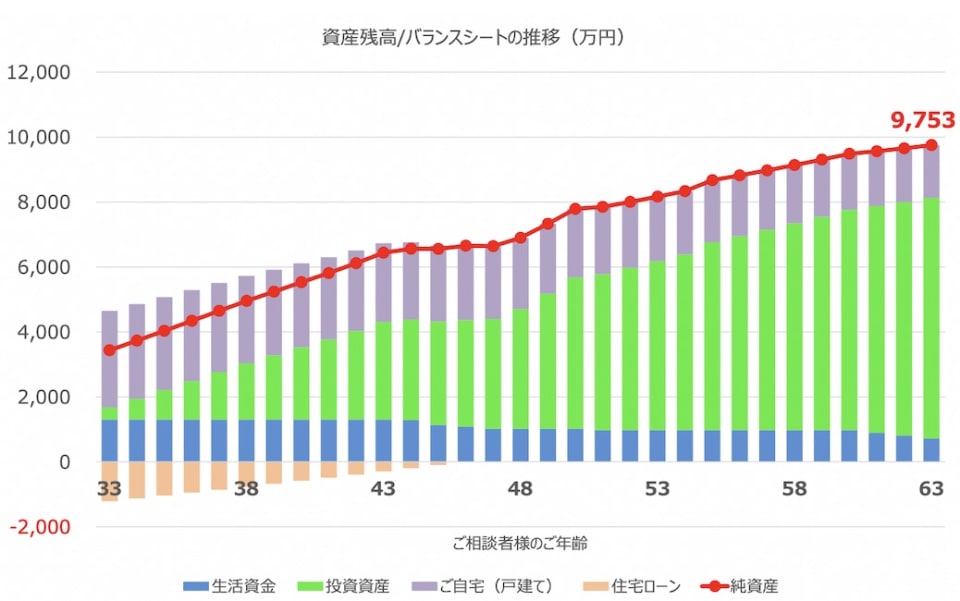

このような前提で資産の推移を確認すると次のようになります。

ご自宅については、年率マイナス2%で評価額が下がっていく(築5年で現在は2,983万円)と仮定しています。また投資については利回り3%で運用できると仮定しています。

このシミュレーションは繰り上げ返済を一切しない前提ですが、特に問題があるとは考えづらいかと思います。