はじめに

仮想通貨を現金化させる時に注意すること

総合課税は、1年間の所得の合計になりますので、給与収入と合わせて考えてみます。相談者様は毎月20万円の手取りと年間80万円のボーナスがあるので320万円ですね。ざっくりですが400万円の額面としましょう。仮に課税所得が177万とすると、これに売却益がどのように乗るかによります。

ここでは、2,000万円の仮想通貨は、初期に買ったものと積み立てたものがあり、平均は元本の5倍になったと仮定し、400万円積み立て額に対し、1,600万円の運用益が出たものとします。

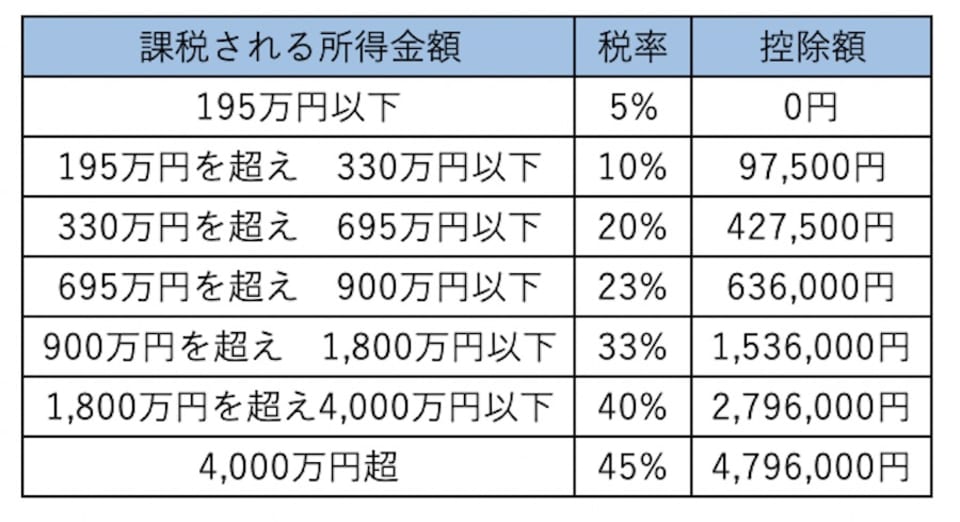

1,600万円の運用益だと、税率は900〜1,800万円の33%の税率のテーブルになってしまうので、かなり高いですね(表参照)。総合課税は1年の所得の合算なので、1年に売却する金額を抑えて、複数年をかけて売却することで、それぞれ900万円以下の所得テーブルに抑えることができるかもしれません。また、節税施策として、仮想通貨の場合は、「仮想通貨の運用のために本を買った」、「セミナーを受けた」などのコストは経費にできるようです。税金の詳細や確定申告については税理士に相談の上申請なされたら良いと思います。

節税を意識しすぎるとリタイアが遠のく?

ただし、節税のために仕事を辞めて収入をゼロにするのはお勧めできません。収入がゼロになっても利益が大きいのでどちらにしても税金は発生しますし、ご自身の収入源がなくなれば生活の安定感や人生の中での選択肢が少なくなってしまいます。

仮に仮想通貨の税引き後の資産が1,300万円になれば、現金200万円と運用資産2,000万円と合わせて資産総額は3,500万円になります。目標の運用資産3,000万円は達成できているので、無理なリスクは取らないでよいでしょう。

3〜4%の配当金を狙っていくのであれば、米国高配当ETFを組み合わせたり、J-REITや、ハイイールド債権などが選択肢になってくると思います。投資対象の状態は金利や市況によって変わる部分もありますが、上記のアセットクラスを研究してみてください。

リタイア後のビジョンもしっかりと

早期リタイアして、何をしたいのかも重要な視点となります。ただただ時間だけがあり、長い人生を食事や生活だけして過ごすというのも、人生を謳歌出来ない可能性もあります。ご自身のやりたいことを見つけ、また、いろいろなライフイベントの可能性も考えると貯蓄一辺倒で最速でリタイアするよりも、人生の満足度は高まるかもしれません。

FIRE(Financial Independence, Retire Early)と言われる、早期の経済的自由を目指すムーブメントがありますが、その中でも「サイドFIRE」や「バリスタFIRE」と言われる、仕事を一部しながらリタイアする方法もあります。十分と思える資産を形成しても、運用していれば理屈通りにはいかずに増減していきますので、資産が少なくなるときは大変不安になるはずです。そのときのためにも、少しでも収入源はあったほうがよいでしょう。また、自己投資をして自分を育てることや、若いときにしかできない経験を積むということも、人生を彩る重要な要素だと思いますので、お金の使い方も含め考えてみても良いかもしれません。

以上、参考になれば幸いです。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。