はじめに

物件自体の収益性を計測する不動産投資の実質利回りとは?

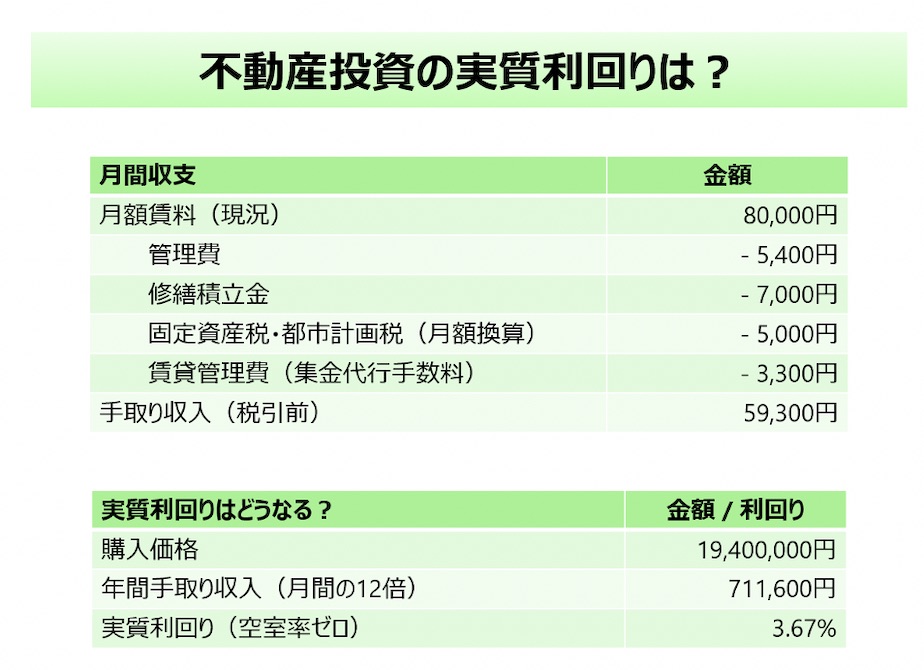

まず不動産投資の実質利回りという考え方を確認していきましょう。できるだけご相談者様が所有されている物件に近い条件で例示できればと思いますが、詳細が不明なところもありますので、以下のような前提で考えさせて頂きます。

投資物件について

●物件種類:区分マンション(1K)

●月額家賃:8万円/月

●管理費:5,400円/月

●修繕積立金:7,000円/月

●固定資産税・都市計画税:6万円/年

●賃貸管理費(集金代行手数料):3,300円/月

●物件価格:1,940万円

計算の前提条件を決めましたので、早速実質利回りを確認してみたいと思います。

まず1カ月あたりの手取り収入を計算すると次のように、5万9,300円/月となります。利回りを計算する時には、あくまで投資対象物件の収益性がどのくらい魅力的か、ということになりますので、融資の条件は一切関係ないことにご注意ください。

月額5万9,300円ということですので、年間では12倍して71万1,600円となり、この金額を購入価格である1,940万円で割った3.67%が実質利回りということになります。

なお、ここでは空室率はゼロと仮定し、取引形態が仲介の場合は仲介手数料等も含めて1,940万円で購入されたという前提で計算しています(売主の場合は、そのまま1,940万円)。空室率については、立地に応じて3%や10%などと計算することもありますが、ここではゼロと仮定しておきます。

ご参考までに、一般的に「表面利回り」と呼ばれる指標もあります。これは単純に月額賃料8万円×12カ月=96万円を購入価格で割って4.95%と計算するものです。ただ、必要経費が考慮されていない指標ですので、投資分析上は重要な指標とは言えません。

融資を含めて考慮した不動産投資のキャッシュフローとは?

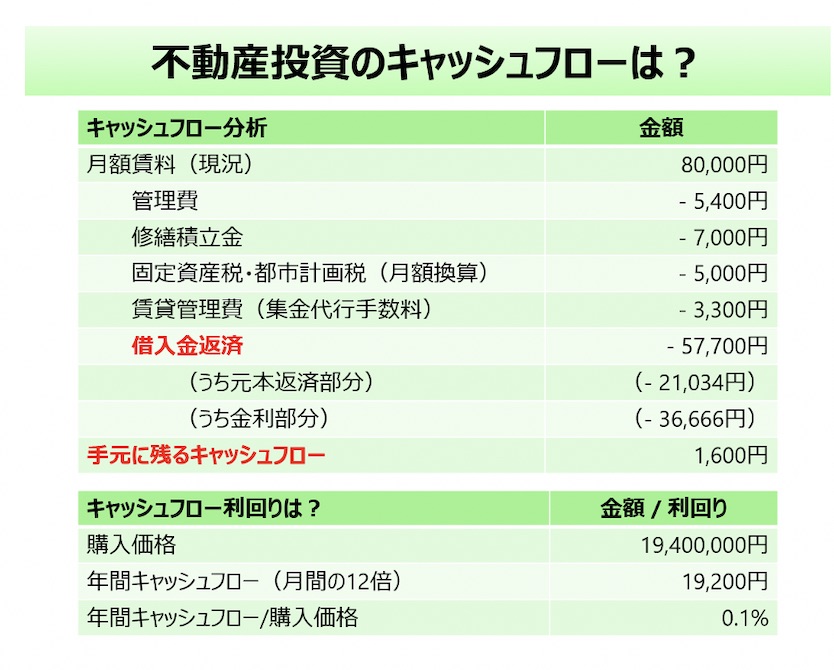

次に不動産投資のキャッシュフローを確認していきましょう。手元資金だけで不動産を購入できる方はなかなかいらっしゃいませんので、一般的には融資を利用することになります。今回は次のようなローンを利用して購入されたということで、キャッシュフローを計算してみます。

融資の条件

●借入金額:1,940万円

●借入金利:2.3%(団信付き)

●借入期間:45年

キャッシュフローは次のようになります。賃貸管理費のところまでは実質利回りの計算と同じですが、さらに借入金の返済(5万7,700円/月)が入ってきますので、手元に残るお金は1,600円/月ということになります。

年間のキャッシュフローは12倍した1万9,200円となりますので、購入価格1,940万円で割ると0.1%という数字になります。この数字に名称をつけるのであれば「キャッシュフロー利回り」といったものになるかもしれませんが、不動産投資の投資分析ではあまり一般的な指標ではありません。

さて、ここまで実質利回りとキャッシュフローの計算をしてみましたが、ご相談者様が投資されている物件の実質利回りはどのくらいでしょうか。「0.1%程」とありますが、これは「キャッシュフロー利回り」で考えられていないでしょうか。ぜひご確認いただければと思います。

税務上必要となる不動産投資の所得金額とは?

さらに不動産所得の金額についても確認しておきましょう。

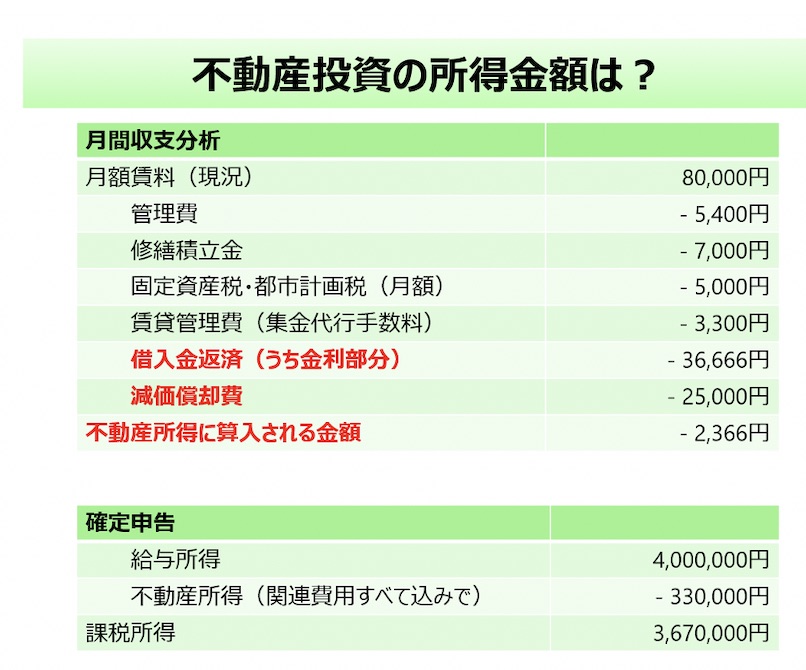

不動産所得を計算する場合、借入金返済金額のうち、元本返済相当部分については費用として計上できませんので、不動産所得計算上の費用は金利相当部分のみとなります。一方、キャッシュアウトを伴わない費用としては建物部分の減価償却費がありますが、ここでは2万5,000円/月と仮定しておきます。

これらの条件で本物件の不動産所得金額を計算すると次のように、月額2,366円(年額2万8,392円)の赤字となります。キャッシュフローの計算と比べて、赤文字の部分が異なっていることに注目していただければと思います。

物件からの所得金額はこのような形になりますが、不動産所得の計算上は、例えば、損害保険料、修繕費用、不動産関係のセミナー参加費や書籍代、税理士報酬といったものも含まれます。こういった関連費用もすべて計上すると、年間で不動産所得が33万円の赤字になったと仮定しましょう。

そうすると、仮に給与所得金額が400万円の場合、不動産所得のマイナス33万円と合算することで、課税所得は367万円となります。ここで確定申告すれば源泉徴収された税金が還付されることになりますので、一般的には「節税できた」と言われているのだと思います。