はじめに

今の生活費が変わらなければ60歳以降は働かなくても大丈夫

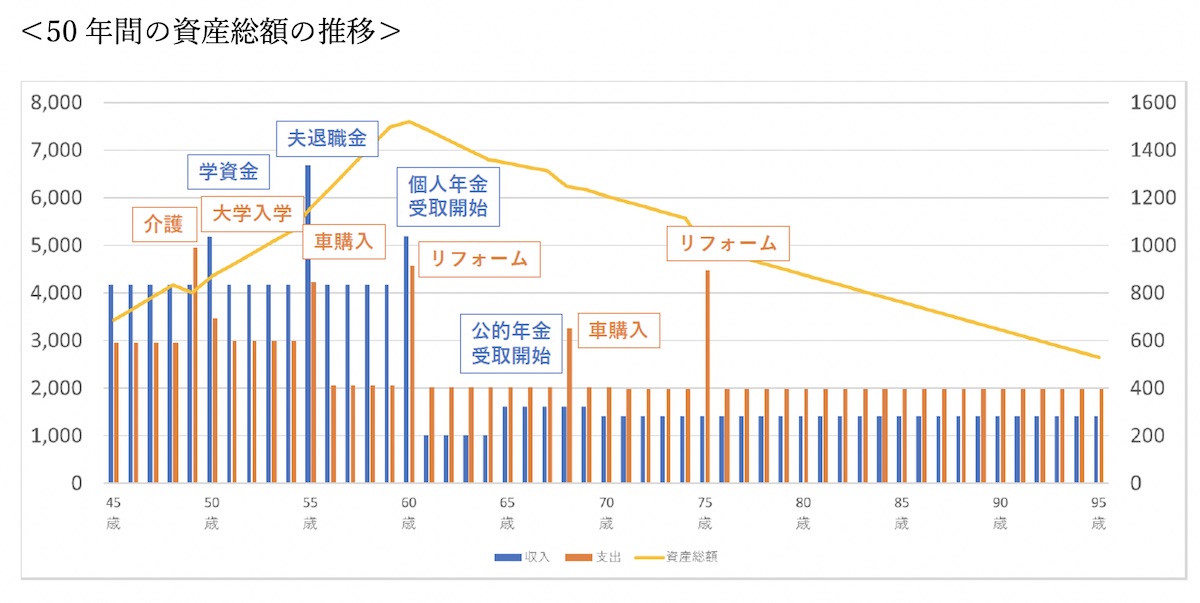

貯蓄力の高いご相談者、私立の学校にかかる費用も大きい今も、しっかりと貯蓄を続けています。今後50年間の資産総額の推移をみてみましょう。※介護や自動車購入、リフォームの時期は、筆者が独断で設定しています。

青い棒グラフが収入、オレンジの棒グラフが支出、黄色の折れ線グラフが資産総額の推移です。現在、財形貯蓄や投資を合わせて3,430万円あり、これから私立理系大学および大学院に行ったとしても、年間の収支金額が赤字になる年はほとんどないため、順調に資産を増やしていけそうです。

ご相談者60歳、ご主人65歳以降は、収入は個人年金や公的年金のみとなるため、年間収支は赤字ですが、95歳まで貯蓄を使いながら生活しても、35年後に2,500万円以上残る計算となりました。よって、今の収入や生活レベルが変わらなければ、ご相談者は60歳以降パートなどで働かなくても大丈夫。ボランティアスタッフの夢も叶えられます。しかも実際には、お子様独立後の生活費はもっと少なくなると思われますので、かなり安心と言えるでしょう。

もし減収したら? 老後破綻を避けるために

しかし注意したいのは、今より収入が減るリスクです。コロナの影響で減収にならざるを得ない家庭も多くあるため、もし減収した場合の結果もお伝えします。もし家計年収が5年後から3割減、ご主人60歳以降の5年間が今の半分になったら、ご相談者様が87歳の時に資産が底をつく結果になりました。

破たんを避けるための対策は2つ。1つは、60歳以降の生活費を年間30万円減らすことで、もう1つは、ご相談者が60歳から5年間年200万円の収入を得ることで、破たんを免れます。前者であれば、夢も叶えられますので、もし今後収入が減ることがあったら、生活費の見直しに早めに着手してください。

これから先のことは誰にもわかりません。60歳まで(ご主人は65歳まで)健康で働けるように気を付けながら、今の生活費を超えないようコントロールしていきましょう。

お子様が独立するまで収入保障保険に入るのも手

生命保険に未加入ですが医療保険には入っているようです。貯蓄がしっかりあるため、医療保険の必要性はさほど高くありません。

治療にかかるお金より心配なのは、お子様の教育費がかかる間のご主人の死亡です。貯蓄や遺族年金はあるとはいえ、ご主人の収入がゼロになり、私立理系大学に行かせることになる場合を想像してみてください。もしご不安に感じたら、お子様が独立するまでの10年間だけでも生命保険に入ると安心です。

入るのならば、亡くなった以降満期まで、一定額を年金形式で受け取れる「収入保障保険」がおすすめです。50歳男性が被保険者の場合、死亡以降保険満期まで、月10万円を受け取り続ける内容で、保険料は月約2,000円~4,500円くらいです。ご主人の今の健康状態や喫煙の有無によって保険料は大きく変わりますので、一度シミュレーションしてみてくださいね。

さらに投資するなら、iDeCoとつみたてNISAを活用

今は国内株と米国株ETFを中心に投資信託を保有されていらっしゃいます。コストの低いETFを選ぶなど、かしこく投資をされていますね。さらに投資をするのであれば、非課税で運用できるiDeCoやつみたてNISAを活用すると良いですね。特にiDeCoは、大きな節税効果もあるため、もし加入できるのであれば早めに始めましょう。

ご夫婦ともiDeCoに加入した場合、年間で最大55万2,000円掛けることができます(お勤め先で確定拠出年金や企業年金に加入している場合は上限掛金が下がります)。所得税率をご主人20%ご相談者10%、住民税を一律10%とした場合の節税効果はなんと2人合わせて138,000円!この節税効果は60歳まで掛けている間ずっと続くため、ご主人は10年間、ご相談者は15年間、増えた手取り分を貯金にまわせます。

つみたてNISAには節税効果はありませんが、最大20年間の運用益が非課税となります。60歳にならないと受け取れないiDeCoと異なり、いつでも売却し現金化できるので、たとえば大学資金の一部に使うことも可能です。また、学資保険の受取時期を工夫することで少しだけ増やせる可能性があります。高校入学時期の学資金は受け取らずに、大学入学時に合わせて受け取ることも検討してみてください。

60歳以降の夢プランをぜひ叶えるためにも、これからもご家族で楽しく健康に過ごしていってくださいね。

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答える「みんなの家計相談」の過去の記事一覧はこちらから。