はじめに

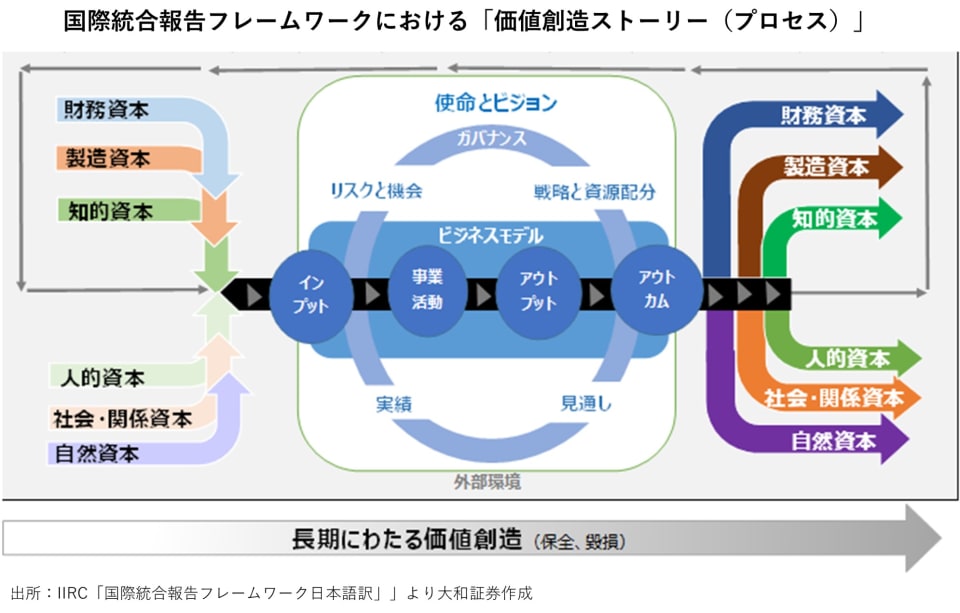

「価値創造ストーリー」を描く

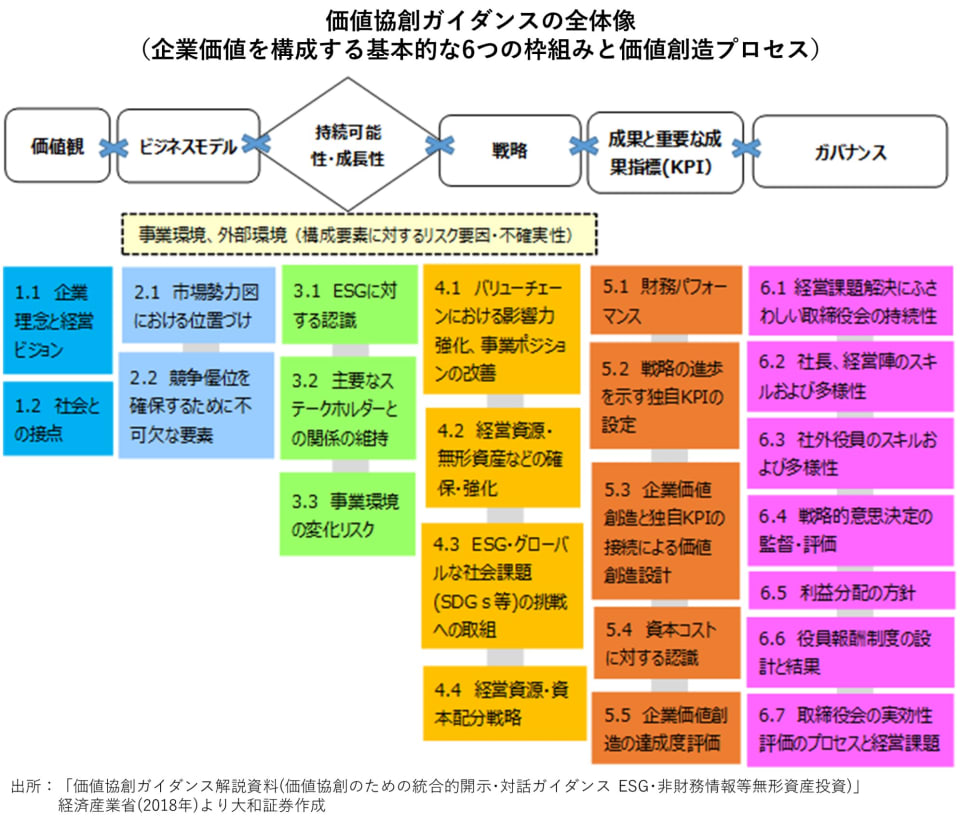

日本ではこの「価値創造ストーリー(プロセス)」や「価値協創ガイダンス」などが報告書作成時に参照されています。

上記2つのガイダンスを用いて、企業は自らの経営理念やビジネスモデル、戦略、ガバナンスなどを統合的に投資家に伝えるために、価値創造の流れの全体像が伝わるように体系的に整理する必要があります。稼ぐ力やリスクマネジメント力を明らかにするという点で、経営トップの所信表明演説とも言えるでしょう。

その企業の重要課題はなにか

企業は価値創造プロセスを策定する前に、どのような社会課題の解決に取り組んでいくかを特定しなければならなりません。なかでも、企業が統合報告書で充実を図りたい項目は「マテリアリティ(重要課題)」です。

「マテリアリティ」とは、組織の短、中、長期の価値創造能力に実質的な影響を与える事象に関する情報です。社会にとっての課題と企業にとっての課題が重なった部分を最も重要な課題と設定します。

マテリアリティは元来、企業や業種によって異なり、外部環境で変化するため、企業毎にKPI(重要業績評価指標)は異なり、開示するESG関連情報も企業や業種によって異なります。

重要なことは、マテリアリティの解決に向けた取り組みが企業の事業領域となり、どのように価値の創造に繋がっていくかです。ビジネスモデルの持続性の観点で「マテリアリティ」を説明している企業や、「マテリアリティ」と関連付けて「リスクと機会」を説明している企業は多いです。