はじめに

2.通販サイトでクレジットカード支払いをしたら二重計上に注意

連携先には銀行口座や財布のほか、Amazon、Yahoo!や楽天といった「通販サイト」も登録することができます。

通販サイトの支払いをクレジットカードにしていると、通販サイトとクレジットカードの両方から利用履歴を取得し、家計簿に反映します。ポイント利用購入や購入日と請求日の時期がずれている場合、支出が二重計上になり、注意が必要です。そうならないように、通販サイトをクレジットカード払いで利用した場合は、クレジットカード側の支出明細を確認して手動で振替を行いましょう。

クレジットカード側の入出金明細で振替作業をするのは、クレジットカード側の明細にはAmazonや楽天といった通販サイト名しか表示されないので具体的な商品名がわからず、支出内容を把握できないからです。一方、通販サイトの入出金明細には具体的な商品名が表示され、いつ何を購入したのかが明確です。そのため、こちらの明細履歴を活かした方がより正確な情報を家計簿に取り込むことができるのです。

Amazonでの買い物は、自動振替されるため手動作業は不要です。Yahoo!や楽天など、その他の通販サイトは自動振替が行われないため手動で設定する必要があります。また計算対象外機能を使って、支出を重複させないという方法もありますが、お金の流れを正確に把握するために、振替機能を使って二重計上を防ぐ管理方法を推奨しています。

3.予算機能を活用して貯まる仕組みを作る

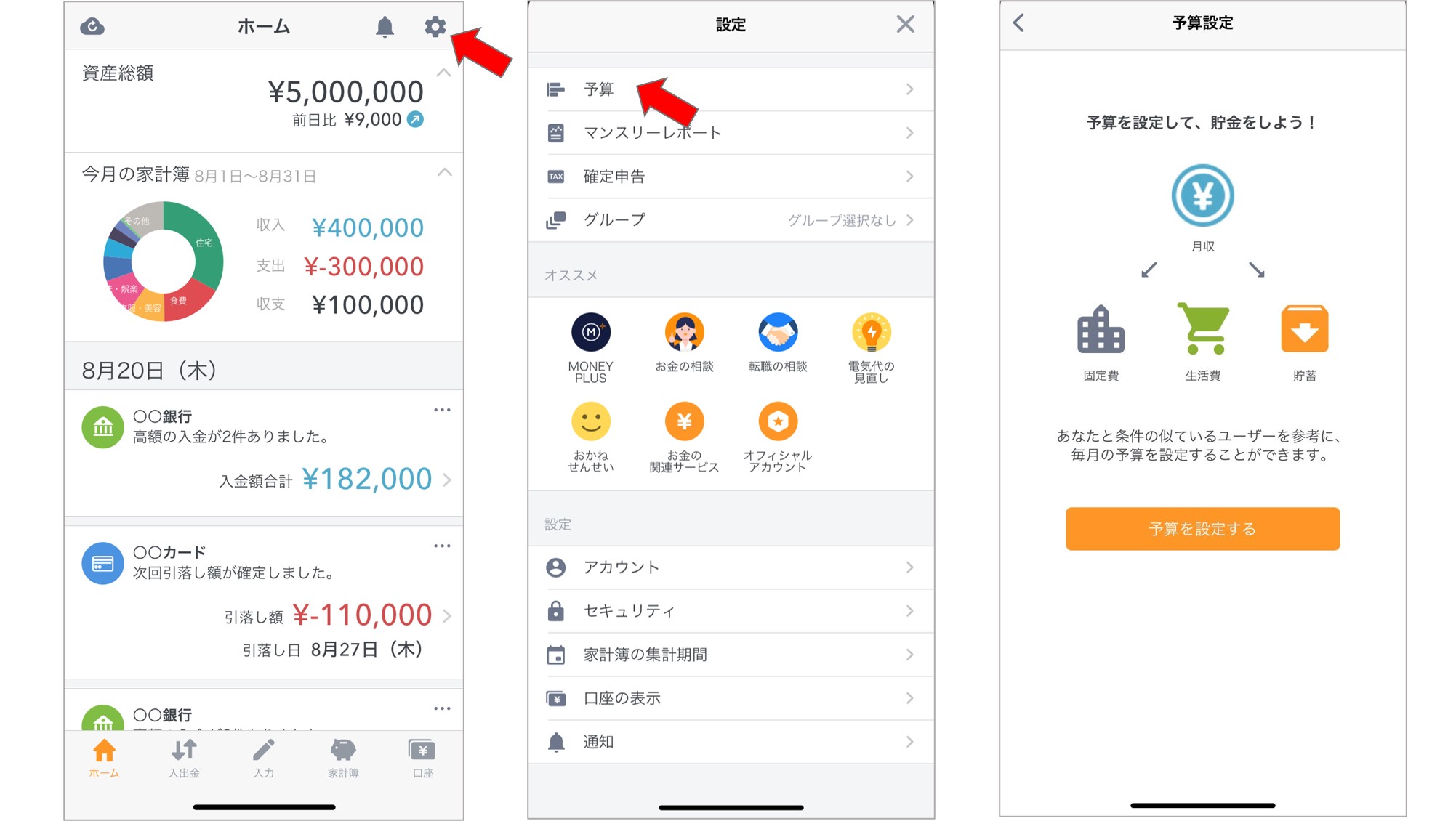

「毎月何にいくらかかっているのか」が大体把握できたら、次は計画的に支出するために各費目に予算を設定してみましょう。予算を決めれば、使いすぎているかどうかの基準が明確になります。

ホーム右上にある「歯車」をタップして、設定画面を開きます。「予算」から「予算設定」に進み、月収(手取り)、家族構成、居住形態などの基本情報を入力して次に進みます。

各費目を固定費と生活費(変動費)に振り分けましょう。固定費は、家賃や住宅ローン、通信費、保険料、駐車場代など、毎月必ず発生する定額支出のことをいいます。一方、変動費は、その都度変動する支出のこと。食費、医療費、交際費、特別費などが挙げられます。

次に、毎月の目標貯金額を決めましょう。はじめに貯金額を設定することで、残りのお金で生活費をまかなわなければならないため、お金が貯まる仕組みを作ることができます。

目標貯金額の下には、先月の貯金実績と、条件の似たユーザーが月いくら貯金しているのかが記されています。「条件の似たユーザー」は、先ほど入力した月収や家族構成などをもとに似たユーザーの予算を算出しています。

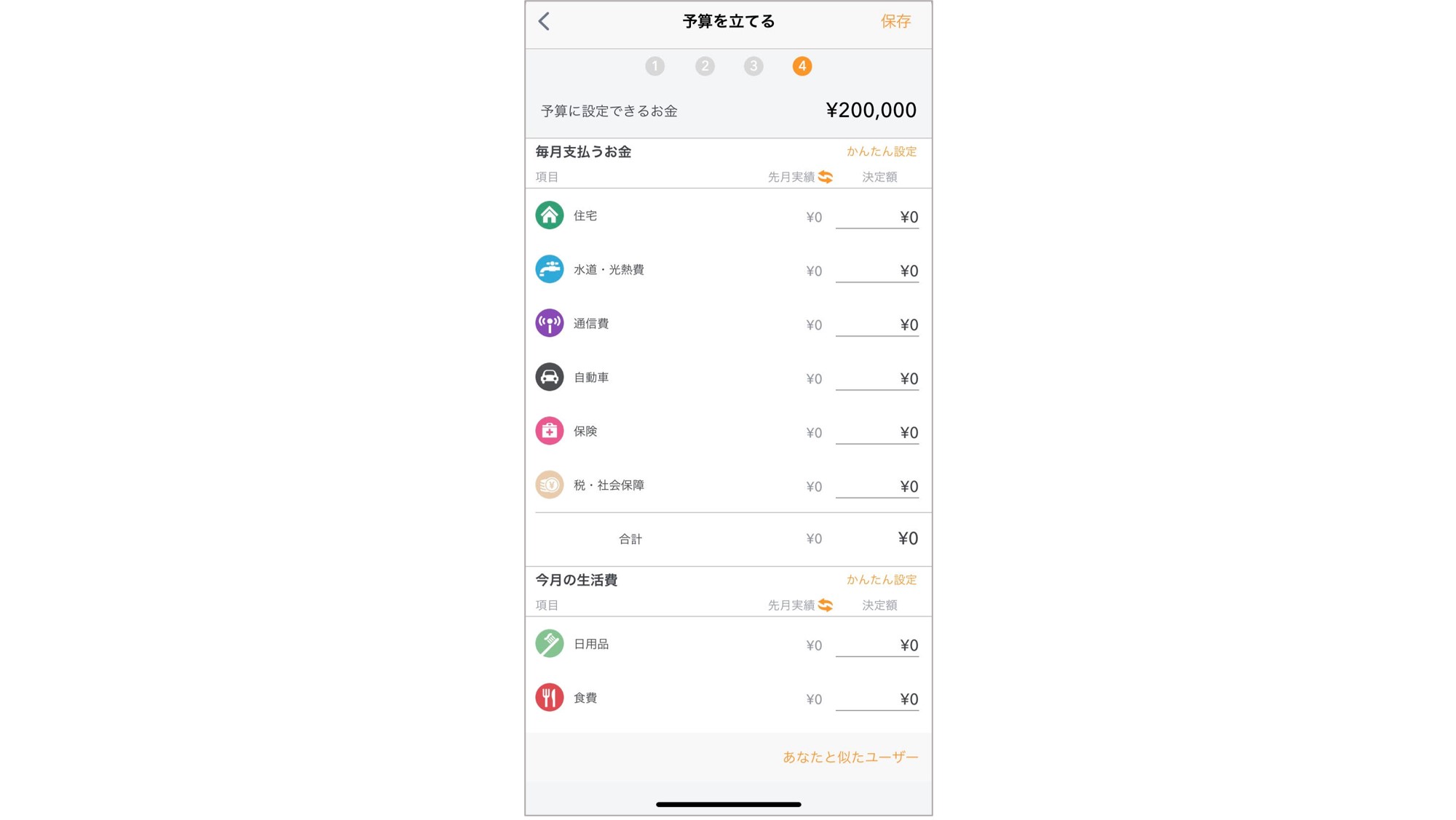

さらに「予算を立てる」に進むと、費目別に予算を設けることができます。左隣に表示された「先月の実績」を参考にざっくり予算を入力してみましょう。

ホーム画面から右上の「歯車」を押し、「予算」を選択。右上の「設定」を押すと、右下に「あなたと似たユーザーの予算」がある。(Androidの場合は、右上にある「似たユーザー」)そこをタップすれば、「先月の実績」が「似たユーザー」のデータに切り替わり、同じような経済状況のユーザーが各費目にいくら支出しているのかを確認することができます。何にいくら使うのか、人によって価値観は違うので合わせる必要はありませんが、予算を立てる上でのひとつの目安にしてみてはいかがでしょうか。

ただ漠然とお金を使うのではなく、予算を設定した上で、何にいくら使っているのかを把握しながら支出すれば、無駄な支出が見えてきます。

家計簿を長く続ける秘訣は、手間をかけないこと。はじめの設定さえすれば、次からは「マネーフォワード ME」が自動で学習してくれるので、カスタマイズしながら使い方をマスターして自分だけの家計簿を作っていきましょう。

次は、カレンダーやマンスリーレポート、MY通知の活用術を紹介します。

執筆者:土屋舞