はじめに

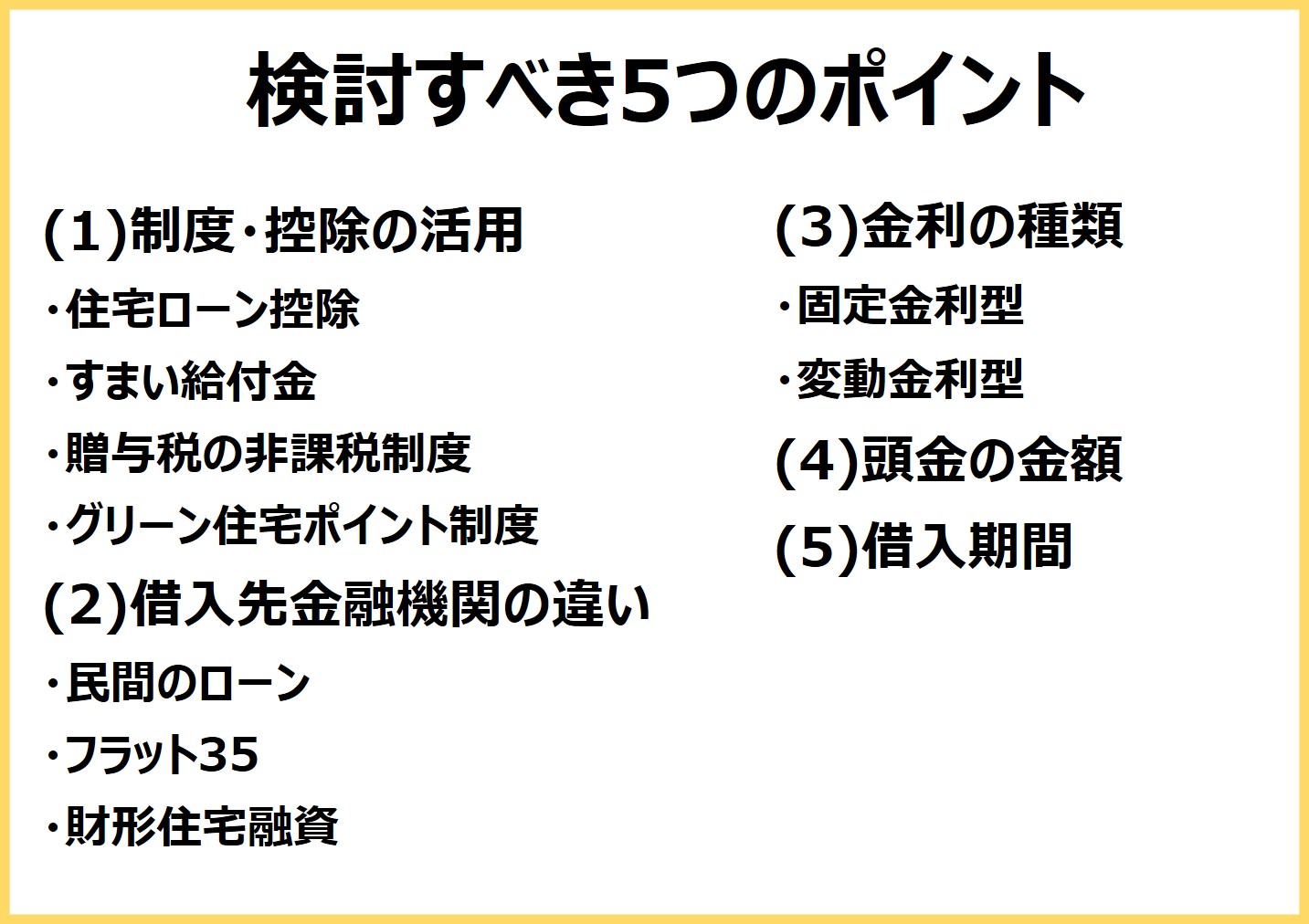

検討ポイント(5)借入期間

さらに借入期間についても注意が必要です。返済期間が長いほど大きな金額のローンを組むことができるからです。安易に借入期間を長期にするのは、問題が出てきます。

超低金利ということもあり大きな金額が借りられますし、返済期間が長くなるほど、たくさん借りられます。返済期間が長ければ、毎月の返済額は少なくてすみますが、落とし穴があります。たとえば返済期間を35年とし、住宅ローンの完済時が60歳を超える場合を考えてみましょう。退職金で返済が終了すればいいのですが、働いていても60歳以降は給与が大幅に下がるケースがほとんどです。さらに年金から返済するのには無理があります。返済期間は最長80歳ですが、自分が返済できるかとは別の話です。できれば、定年までに完済できるようなプランを検討しましょう。十分な年金が期待できない時代なので、老後の生活にしわ寄せがこないようにしておきたいものです。

ただし、返済期間を短くしすぎると返済が重荷になる場合もあります。一度借りた住宅ローンの期間を後から延ばすことは、なかなかできません。余裕をもって長めの返済期間を設定しておいて、後から繰り上げ返済を行っていくという方法もあります。

住宅取得で失敗しないためには、無理なく返せる借入金額を設定することです。それには現在の家計が計算のベースになります。事前にシミュレーションして、無理なく返済できるための資金計画を立てるとよいでしょう。