はじめに

今後30年間の収支を「見える化」しましょう!

住宅ローンの借入期間や住宅ローンの返済額が生活費のうちの「その他」に含まれているかなど、詳細がわからないのですが、次のような少し保守的な前提でお金を「見える化」していきたいと思います。

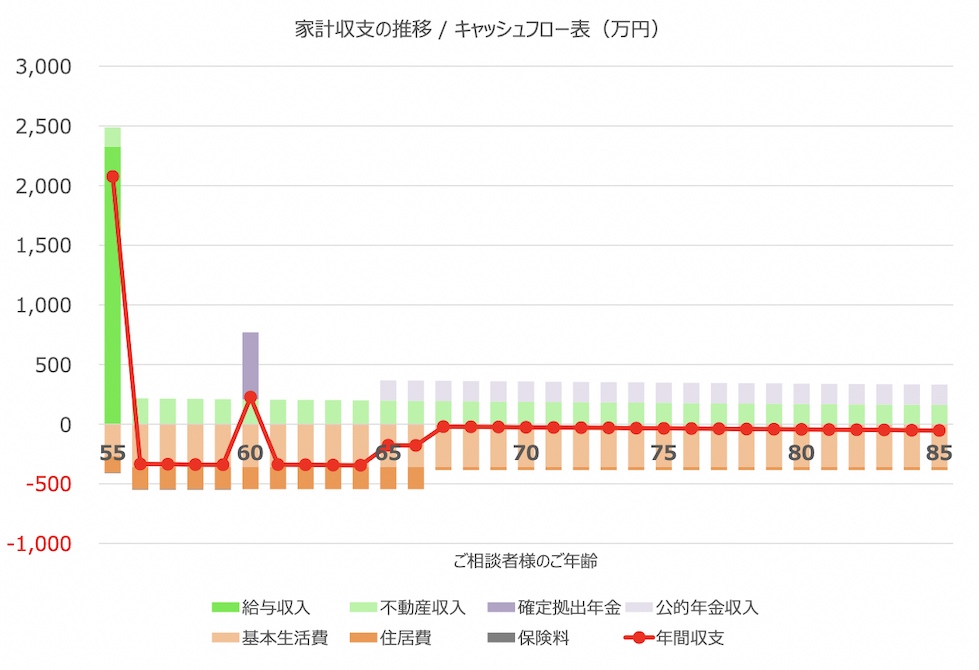

●2021年末まで働き、年末に退職金1,900万円を受け取る

●住宅ローンは当初借入期間20年で借り、残り12年間

●住宅ローンの年間返済額は現在年間160万円で、生活費の「その他」には含まれていない

●保険料5,000円は59歳まで支払うものの、その後は発生しない

●確定拠出年金は、今後利回り2%で運用できるものとし、60歳になったら一時金として受け取る

●不動産収入金額、マイホームおよびワンルームの評価額はそれぞれ年率-1%で下落していく

このような前提で計算すると、今後の収支は次のようになります。

今年の末で退職されると、来年以降しばらくは不動産収入のみとなります。その後、60歳で確定拠出年金を一時金として約563万円受け取り、65歳からは公的年金を年間170万円受け取ることになります。

一方、支出ですが、今後12年ほどは住宅ローンの返済が継続するものの、その後は住宅ローンの返済がなくなり、また保険料も途中からなくなるため、67歳以降は年間384万円になります。

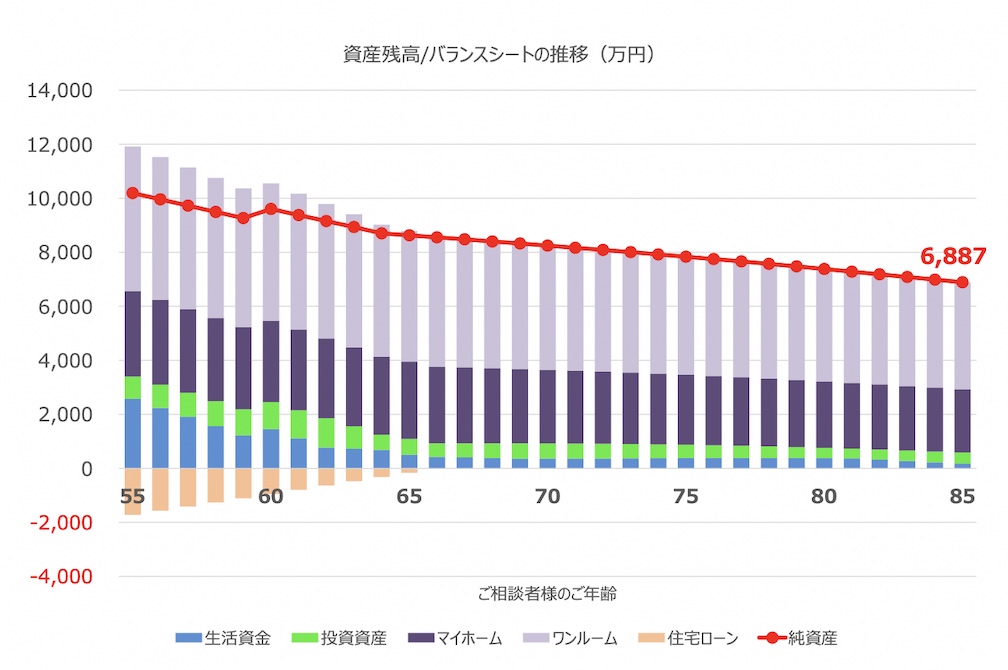

資産残高の推移を「見える化」しましょう!

次に資産残高の推移について「見える化」していきます。

マイホームは購入時の3,200万円、またワンルームマンションは現在の手取り収入が年間216万円(=18万円×12カ月)ということですので、実質利回りを4%として割り戻すと市場価格の概算金額は3室合計で5,400万円となります。

現在手元にある金融資産にこれら不動産を加えて、資産総額についての推移をグラフにすると次のようになります。なお、投資残高の800万円につきましては詳細がわからないのですが、利回り4%で運用できると仮定して計算しています。

グラフの上側が資産、下側が負債、資産から負債を差し引いた純資産を赤の折れ線グラフで表示しています。

65歳で住宅ローンを完済した直後の純資産は約8,557万円となり、金融資産は貯蓄および投資を合計して約934万円ですが、ワンルームマンションは約4,786万円となっています。区分マンションを3戸ということですので、必要に応じて生活費に充当するために、1戸ずつ売却されていくとよいかと思います。積立投資で時間分散という考え方があると思いますが、不動産を売却していく時も、いつが売り時かを見極めるのは難しいため、一度に処分するのではなく、必要に応じて一戸ずつ売却されるのがよいかと思います。また、一度に売却してまとまった現金にしてしまうと、その分を運用にまわさないと何も収益が生まれません。一方、一戸ずつ売却して、残りは保有し続けていれば家賃収入は発生しつづけますので、運用も継続できることになります。

状況に応じてご判断頂くのがよいと思いますが、例えば、65歳、75歳、85歳と10年おきに1戸ずつ売却していくといったシナリオも考えられます。ただ、高齢期においては認知症などにより不動産取引などが自由に行えなくなる可能性もあるかと思いますので、そのような可能性も踏まえて少し前倒しで換金されるのもよいと思います。