はじめに

毎月の生活費で支出はどれくらい増える?

さらに、入居時の初期費用だけでなく、これから生活していくための費用もかかります。

実家暮らしと比べて、ひとり暮らしになると、家賃などの住居費や食費、水道光熱費がかかってきますし、通信費や日用雑貨も増える傾向があります。総務省の家計調査単身世帯(平均年齢59.0歳)の消費支出は、平均月額16万3,781円で、このうち、食料4万4,263円、水道光熱費1万1,652円となっています(※)。

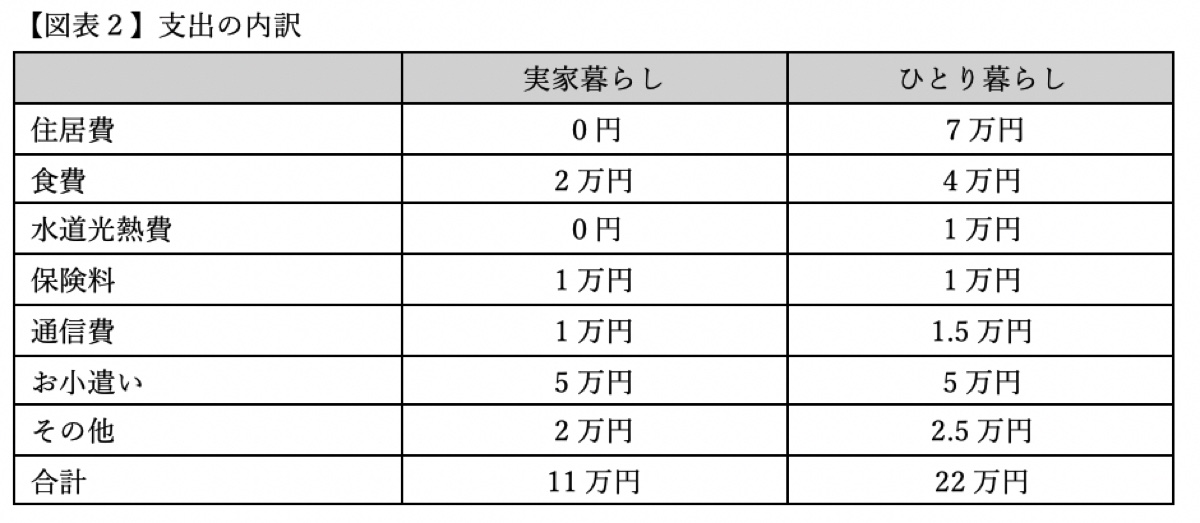

これを参考に、ひとり暮らしをスタートさせた場合の支出を試算してみました【図表2】。

この結果、実家暮らしである現在の支出11万円に対して、ひとり暮らしになると22万円と倍増します。それに対して、毎月の収入20万円が、ひとり暮らしになった場合、パート代3万円の減少で17万円になりますので、このままでは、毎月5万円、年額60万円もの赤字が出てしまう計算です。

現在の貯蓄1,000万円を取り崩していくと、約17年(1,000万円÷60万円=16.666年)で底をつきます。それでもご相談者は59歳。年金受給開始の65歳まで、まだ6年も待たねばなりません。

※総務省「家計調査/家計収支編 単身世帯 年報(2019年)」

http://www.stat.go.jp/data/kakei/2019np/gaikyo/pdf/gk02.pdf

老後資金はどれだけ必要?

さらに65歳までに必要な老後資金から逆算して考えてみましょう。

ご相談者は自営業ですから、65歳から老齢基礎年金のみ受給すると仮定します。2021年度の老齢基礎年金の年金額は満額で、月額6万5,075円です。

前掲の総務省の家計調査によると、高齢単身無職世帯(60歳以上の単身無職世帯)の消費支出は13万9,739円で、差し引き約7.5万円です。2019年の簡易生命表では、65歳時点の平均余命は女性24.63年となっていますので、65歳時点で不足する金額は7.5万円×12ヵ月×24.63年=約2,217万円。まさに「老後資金2,000万円不足」というわけです。

ご相談者には、現時点で1,000万円の預貯金(iDeCo分除く)がありますから、これを差し引いて、今から23年間で1,217万円を貯める必要があり、金利等を考慮せずに年間約53万円。月額4.4万円の積み立てをしていくと目標に到達します。

実家暮らしの場合は、このままであれば実現可能ですが、ひとり暮らしになると、もっと収入を増やさなければ、老後資金の準備どころか生活が立ち行かなくなってしまいます。

家族が助け合って暮らしていくことが経済的かつ身体的な安定につながる

結論として、実家暮らしの居心地の悪さよりも、老後資金を貯める方の優先順位が高いのであれば、ここは割り切って、このまま実家暮らしを継続させた方が良いと思います。とりわけ、ご相談者が収入の不安定な自営業者であるという点も加味した上です。

経済的には、ひとり暮らしというのは割高ですし、ちょっと風邪を引いたり体調が悪くなったりした時に、誰も面倒や世話をしてくれる家族が身近にいないのは心細いものです。それは、お母さまも一緒ではないでしょうか? 今は健康でも、70代なら10年後は80代。ご相談者は50代になります。がんや脳血管疾患、心疾患、認知症、介護など、疾病リスクが高まる時期ですので、万が一何かあった場合に備えて、家族で助け合って暮らしていくことが、身体的かつ経済的な安定につながるはずです。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。