はじめに

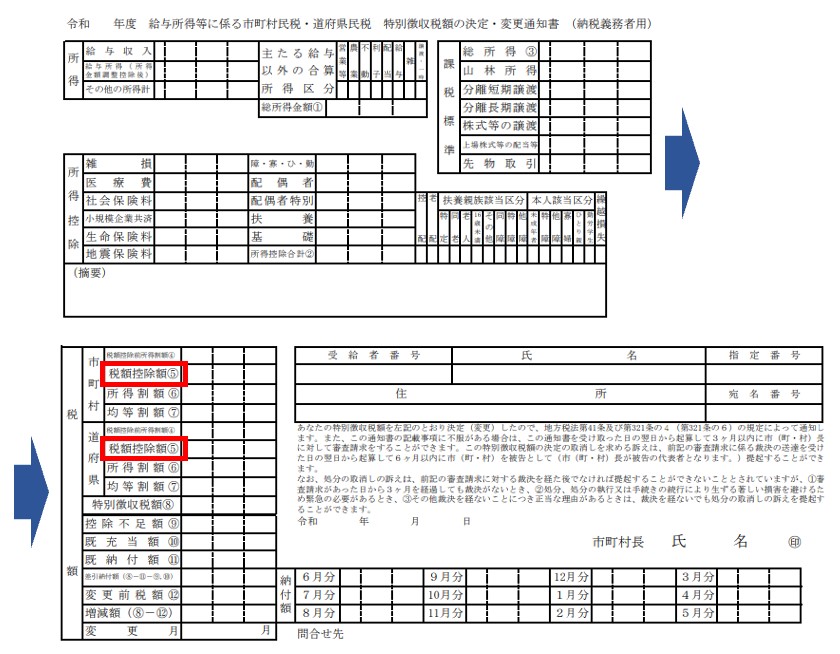

住民税決定通知書の見方

住民税が控除されているか確認するときは、「住民税決定通知書」の税額の市町村の「税額控除額(5)」、道府県の「税額控除額(5)」を見ます。2つを合算した額と昨年のふるさと納税の総額から2,000円を引いた額がほぼ同じ金額かどうかを確認しましょう。

ふるさと納税した自治体ごとにいくら控除されたかの明細はないので、昨年のふるさと納税総額で確認します。もし、実際にふるさと納税した金額と「住民税決定通知書」の金額に相違があれば、住んでいる自治体に問い合わせてみましょう。

控除もれなど万一のこともあるので、ワンストップ特例を使ったとしても送られてきた納税証明は控除が確認できるまで保管しておくことをおすすめします。

確定申告をした場合

医療費控除や住宅ローン控除など確定申告をする場合や5自治体を超えてふるさと納税をする場合は、ワンストップ特例は利用できないため、確定申告が必要です。

ワンストップ特例の場合は、ふるさと納税をした金額から2,000円引いた金額とほぼ同額が翌年の住民税から控除されているか「住民税決定通知書」だけで確認できますが、確定申告の場合、2つの金額の確認が必要になります。確定申告で戻ってくる所得税の還付額と「住民税決定通知書」の控除額です。

詳しく説明していきましょう。

まず、確定申告すると、ふるさと納税は「寄付金控除」として実際納税した金額から2,000円引いた金額が控除されて所得税が計算され、所得税の還付によってふるさと納税した金額の一部が戻ってきます。これが確定申告で戻ってくるふるさと納税の一部です。…(1)

※他に医療費控除や住宅ローン控除など申告事項があれば、戻ってくる所得税全額が「寄付金控除」による還付額となりません。「寄付金控除」を入れる前と後の確定申告還付額を計算すると、「寄付金控除」のみによる還付額(これが(1)になります)を把握しておくことができます。

次に、確定申告によって還付しきれなかったふるさと納税の残りは、翌年の住民税の減額によって控除されます。確定申告した年の5月~6月に届く「住民税決定通知書」に「寄付金控除」または「税額控除額」として記載されます。…(2)

(1)+(2)の合計が、実際したふるさと納税から2,000円差し引いた金額とほぼ同額になっていれば問題なく控除されていたことになります。

つまり確定申告でふるさと納税をした場合、2月~3月に確定申告をした後、5月~6月に「住民税決定通知書」が届いてから、(1)+(2)の合計額を確認する必要があるということです。