はじめに

リタイア後も無理なく返済できる金額はいくらになるか?

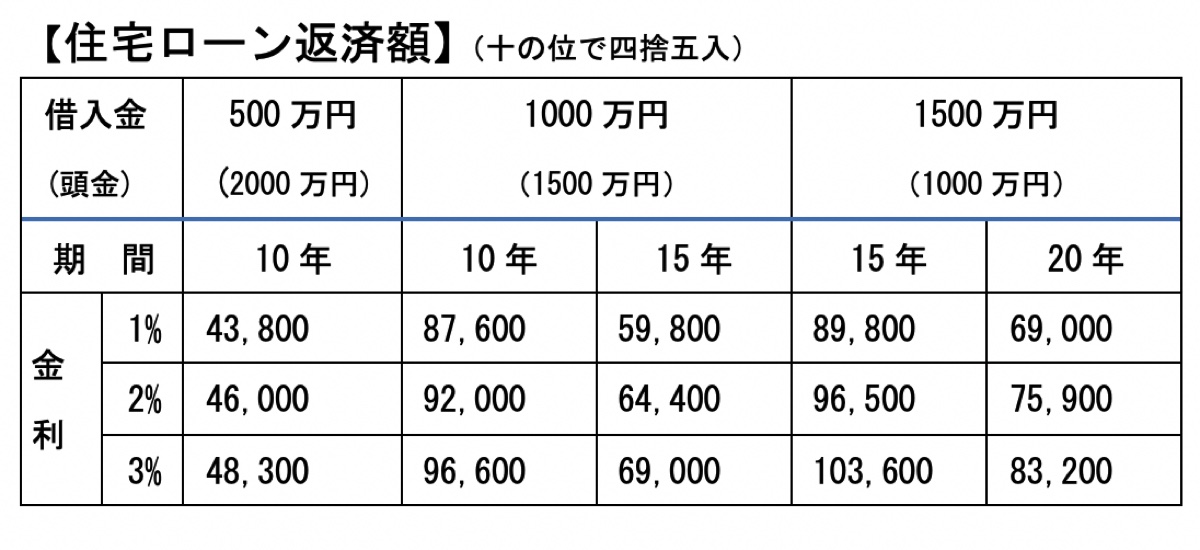

では、頭金はいくらあったらいいでしょうか。毎月の返済額をシミュレーションしてみましょう。

仮に、ご主人57歳の時に2,500万円の建て替え費用に対し、金利3%で500万円~1,500万円のいずれかを借り入れるとしたら、リタイア後に無理なく返済できる金額はいくらになりそうですか。審査に通りやすくと考えるのであれば、ご主人の退職年齢(65歳と仮定)までに返済が終えられるよう、借り入れ年齢を早めるなり頭金を多く準備するなり、ゴールを明確にした資金計画をしておくことです。

では、建て替え資金の準備はいつからスタートできそうでしょうか。現状を確認しておきましょう。

ボーナス依存の高い貯蓄から月々へシフトするには

現在は教育と老後の資金を優先し、建て替え資金は教育資金を貯め終えてから準備するとのこと。貯蓄もボーナス依存度が高くご心配な様子ですね。

年払いの支払いに月々の残金をプールして充当しているようですので、おのずと貯蓄はボーナスからの振分けとなってしまいます。

月々からもう少し貯蓄に回したのであれば、年払いの支払い月を整理して夏・冬それぞれのボーナスから回わすよう家計改善する必要があります。例えば、特別費は冬のボーナスから充当し、その分を毎月コツコツと運用にまわすことで時間分散(購入のタイミングを分ける)して積み立てができます。ただし、年払いの総額が減るわけではないので、ご夫婦の保険(医療や車)など支出の見直しは必要と感じます。

ボーナス依存度の高い場合の貯蓄分配

ボーナス依存度の高い貯蓄配分は次のようになります。

配分金額はわかりませんが、ご主人のボーナスに変動が生じると希望どおりには貯まっていきません。相談者様が収入を得ることで、ご主人のボーナス依存の貯蓄から月々の貯蓄へシフトすることもできます。建て替え資金も早くから準備できます。

職場復帰は祖父母が元気なうちに

もし祖父母に介護が必要となれば、仕事どころではなくなってしまいます。祖父母が元気なうちに職場復帰できるよう調整されてみてはいかがでしょう。

また、ご両親が帰国される時期によっては建て替え計画に変更があるかもしれません。いずれにしても20年後の審査条件や金利は分かりませんので、なるべく多くの頭金を準備されることをおすすめします。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。