はじめに

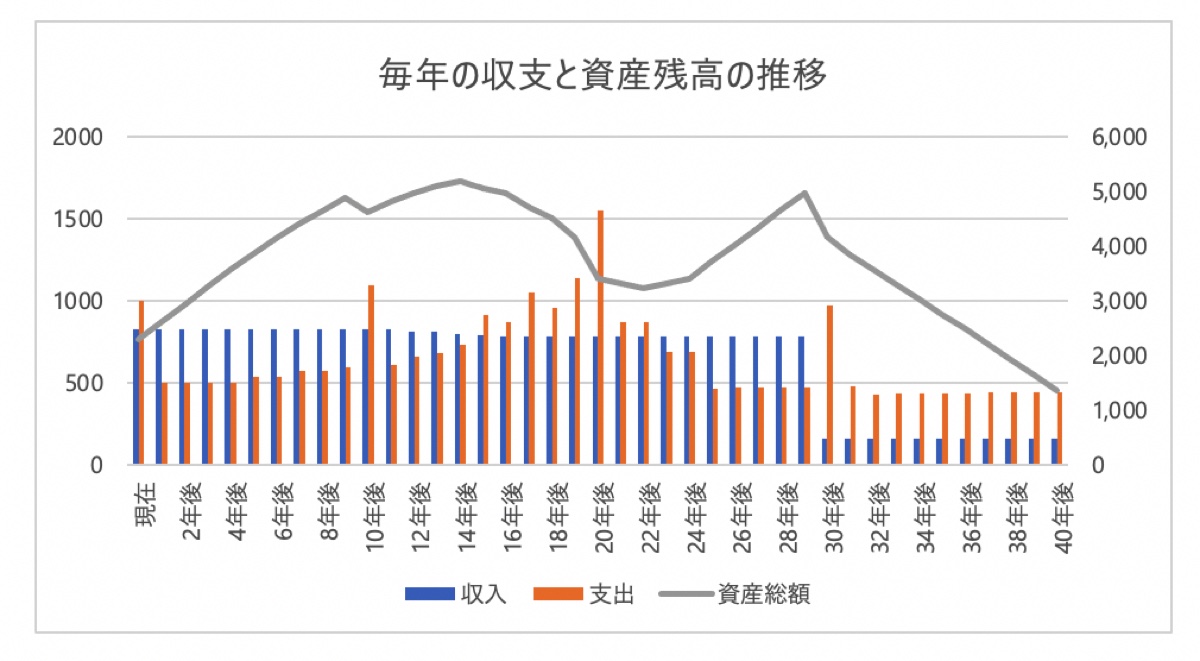

40年間の収支と資産残高のシミュレーション結果は?

現在、未就学のお子様が3人いらっしゃいますが、教育費はほとんどかかっていないこともあり、1年あたりの貯蓄は約280万円。つみたてNISA、iDeCoもご夫婦で満額されているとのことで、老後に向けて着実に資産形成されていますね。しかし、これからは3人のお子様の教育費がかかってくるため、ご不安を感じていらっしゃいます。今後、教育費がかかると、毎年の収支金額や資産残高はどのように変わるでしょうか。お伝えいただいた情報を参考に、シミュレーションしてみました。

【試算条件】

・収入:64歳まで年収変わらずと仮定 65歳以降は年金収入のみ。児童手当あり

・生活費:24年後まで毎年1%増。25年後は前年の8割に

・教育費:小学校以降、公立小・公立中・私立高・私立理系大・大学院2年

(大学院代は私立理系大と同金額としています)

・住居費:31年後まで年48万円

・保険料:年間26.4万円。第1子が大学院を卒業する21年後から半額と仮定

・自動車:10年に1度500万円(65歳まで)

・その他:税金やその他保険等・おこづかい・臨時支出として約253万円

(12.1万円+4万円)×12カ月+60万円

・資産残高:投資資産も含め利回り0%として元本のみで試算

出費のピークを乗り切ったあとの老後資金がピンチ!?

棒グラフのオレンジが表す支出金額が、現在、10年後、20年後、30年後と突出しているのは、自動車の購入時期です。購入年は赤字となりますが、お子様が小さいうちは順調に貯蓄を増やせています。しかし、3人のお子様が、それぞれ大学院生と大学生2人となる19年後には、教育費だけで644.1万円かかる計算となり、19年後と自動車購入予定の20年後の2年間で、資産は1,127万円減ることに。このあたりが最もしんどい時期となりそうです。

その後、3人目のお子様が大学院を卒業し、教育費負担がなくなることと、生活費を下げることによって、収支は一気に改善。64歳時点の資産残高は4,965万円となります。しかし、65歳以降の収入は年金のみとなり、毎年の赤字は約280万円、40年後の資産残高は1,358万円となってしまい、その後5年ももたない計算となってしまいました。

固定資産税や自動車税、自動車保険なども含むと思われる「その他支出」は、試算上ずっと同じ金額で入れていることも、この結果に影響しています。もし65歳以降の「その他支出」が130万円減り年120万円とした場合、40年後の資産残高は2,824万円、毎年の赤字は約150万円となり、資産寿命は13年間も延びそうです。

その他支出の内容がわからないため、この項目を少し見直せないかチェックしてみてください。今からでも減らすことができれば、かなり安心プランとなるでしょう。