はじめに

一般に、米国の市場金利の動向と、日米株価の相対的な値動きには一定の関係があることで知られています。それは米国の市場金利が上昇する際に、米国株(S&P500)よりも日本株(TOPIX)の方が上がりやすいという特徴です。

また、米国での金利上昇には、景気回復期待の高まりを伴うことが多く、景気に敏感な銘柄が物色される傾向があります。

株式市場を構成する銘柄の特徴として、日本株には景気敏感株が多く含まれており、米金利が上昇し、景気敏感株が買われる局面では、日本株が米国株に対して相対的にアウトパフォームしやすいと考えられます。

FRB(米連邦準備理事会)は18日、7月のFOMC(連邦公開市場委員会)の議事要旨を公開しました。市場ではテーパリング(金融緩和の縮小)の開始時期にさらなる注目が集まっています。今後の米国の市場金利は上昇へと向かうのでしょうか。

米金利動向を見極める上で雇用動向に注視

米市場金利は当然のことながら、FRBによる金融政策の影響を強く受けるわけですが、それを占う上で重要視されるのが、米国の雇用動向です。

8月6日に発表された7月分の米雇用統計を受けて、米10年国債の利回りは一時1.3%台まで上昇しました。足元では再び1.2%台まで低下していますが、雇用の回復を受けて金融政策の引き締めが意識されると、市場金利も上昇で反応するという関係にあります。

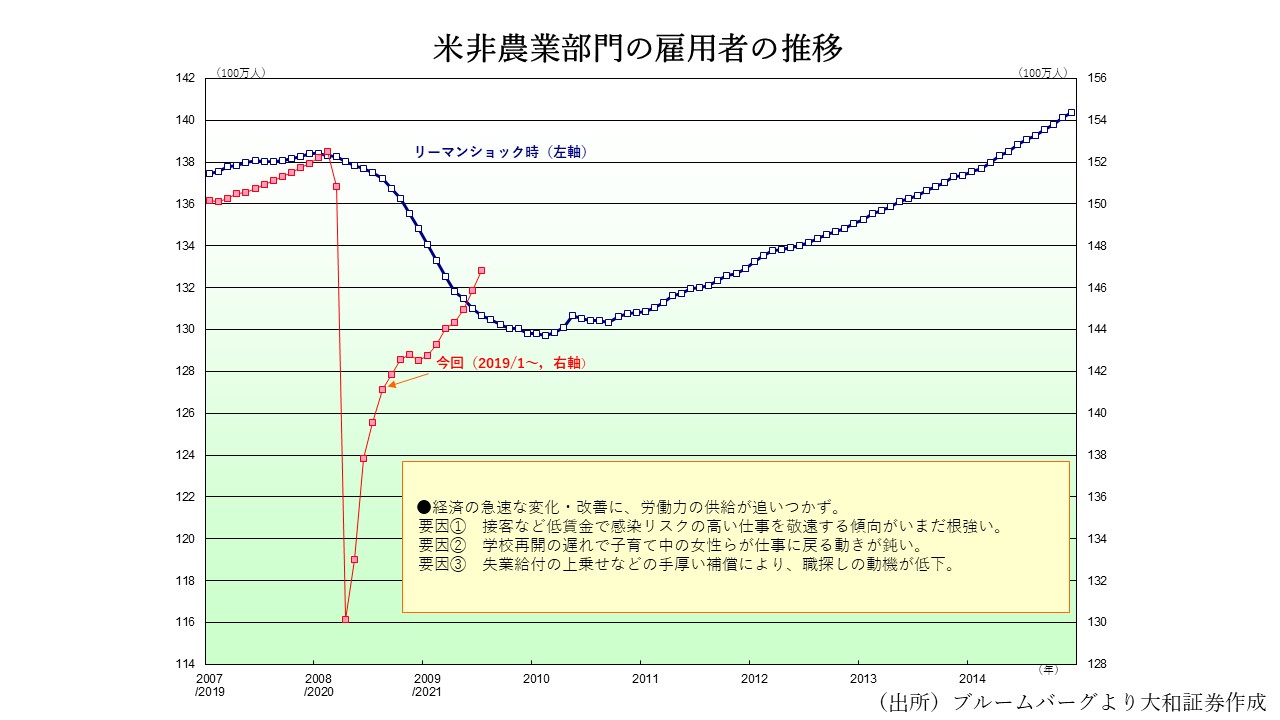

7月の米非農業部門の雇用者数は前月から94.3万人の増加となりました(事前の市場予想は87万人程度)。それと同時に6月分の値も当初の85万人増から93.8万人増へと上方修正されました。これで100万人近い雇用の増加が2カ月連続したことになります。

コロナショック後の雇用の回復状況をリーマンショック時と比較すると、今回はすでにリーマンショック時の最悪期を上回る水準まで改善を示してきています。しかし、コロナショック前との比較では、雇用者数は570万人ほど少ない状態で、月間100万人の増加ペースでも、元に戻るには半年ほどかかる計算です。ただ、市場では9月以降の雇用の急回復を予想する声もあり、実際には半年もかからないかもしれません。