はじめに

(3)節税について

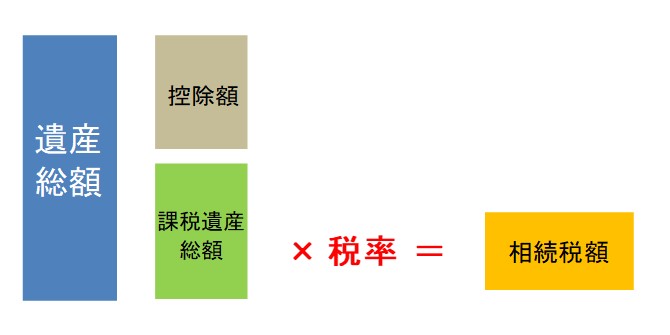

(1)と(2)の対策の後であれば、どのくらい節税をするべきか?の具体的な金額感が出てきているはずです。節税にはいくつか方法がありますが、そもそもの考え方は以下の通りです。

例えば、配偶者であれば、相続税の配偶者控除 「法定相続分の1/2 または 1億6,000万円のどちらか多い金額」までは税金がかからない制度などもあるため、上記の相続税額=全額を納税しなければいけない、ということではありませんが、「節税対策」とは、上記「遺産総額」の額を減らしておくことが、第一に考えられます。

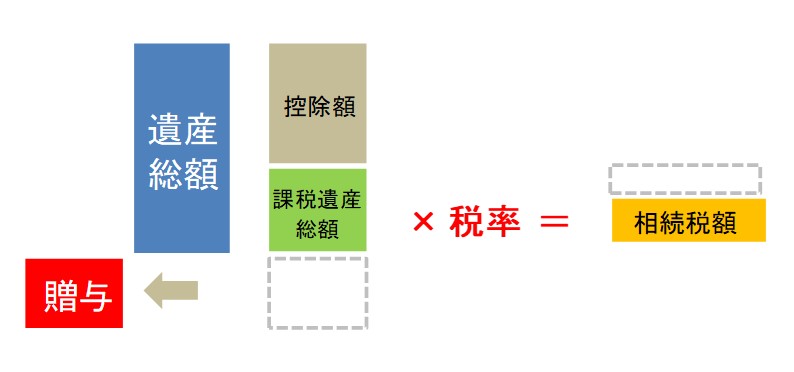

遺産総額というのは、亡くなった時に残っている財産のこと。つまり、生前に誰かに贈与したものであれば、遺産総額にはならない、というのがポイントです。

生前贈与の方法はいくつかありますが、例えば以下の通りです。

(1)婚姻期間が20年以上の夫婦の間で、居住用不動産の生前贈与が行われた場合、2,000万円まで控除(非課税)

(2)子どもや孫に対する住宅取得資金贈与(最大1,500万円)

(3)一人あたり 年間 110万円までの贈与税非課税枠を利用して、数年にわたり財産を減らしていく。

→ 相続人に対する贈与の場合、3年以内に行った贈与は「相続財産」に持ち戻しされてしまうため、「孫」などへの贈与が一般的です。

相続や贈与に対する法律は複雑で、ある人にとっては有効な手段が、ある人にとっては無駄だったケースも存在します。

今回は、各制度の細かな解説ではなく、相続対策についての基本的な考え方や全体像を伝えることを目的としました。それぞれの対策については、ぜひ専門家と一緒に考えて頂く機会を、積極的に作っていただきたいと思います。

いずれにしても、突然にやってくる相続によって、残された家族が「争族」にならないように、財産を残す人のため、受け取る家族のため、やるべき準備は早めに始めることを、お勧めします。