はじめに

保険には、公的保険と私的保険があります。公的保険は誰もが加入する保険、私的保険は任意加入の保険です。私的保険には、実にいろいろな種類があります。しかし、その多くは不要なものです。

今回は公的保険の保障について解説し、その上で加入の検討の余地がある私的保険(民間保険)についてお話します。

公的保険による保障は手厚い

保険は「もしそれが起こったときに経済的損失の大きな問題」に備えること。たとえば、独身であれば死亡保障はいらないですし、経済的損失が少ない問題ならば、貯蓄で解決すればいいのです。

また、公的保険による保障は次の通り、手厚く充実しています。

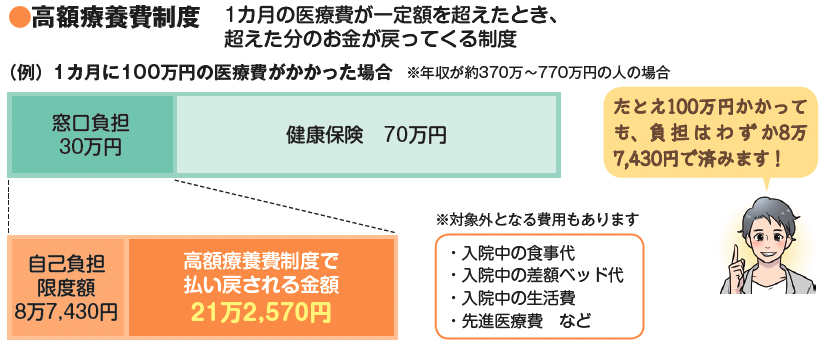

高額療養費制度

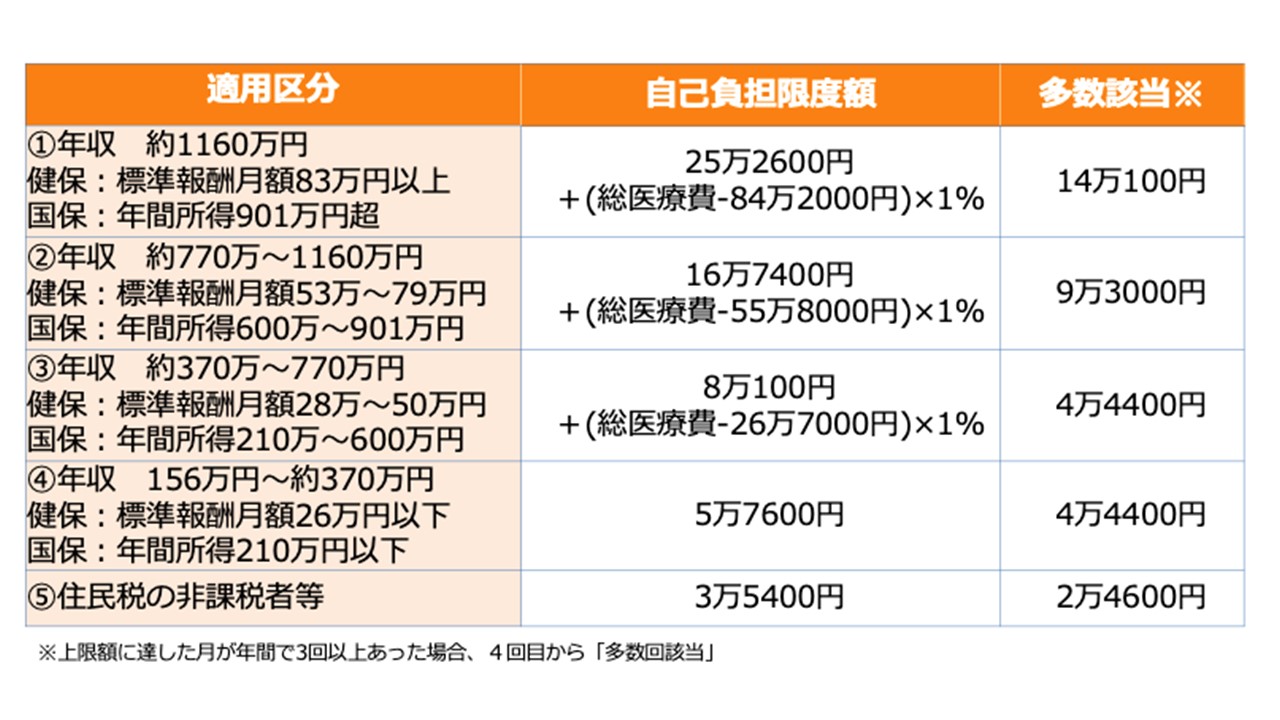

高額療養費制度とは、被保険者や被扶養者の1カ月あたりの医療費自己負担額が、一定額を超えた場合に、超えた分が払い戻される制度です。自己負担額の上限は、年齢(70歳未満か70歳以上か)や、所得の水準で異なります。

【70歳未満の自己負担限度額】

たとえば、年収約370万~770万円の人が、1カ月で100万円の医療費がかかり、3割負担によって30万円を支払った場合、この制度で、最終的な自己負担額は8万7430程度になります。残りの約21万円は申請することで戻ってきます。

著書「そのままやるだけ!お金超入門」より

著書「そのままやるだけ!お金超入門」より

ただし、入院時の食事代や差額ベッド代といった保険の対象にならないものは、制度の対象外なので注意しましょう。高額療養費制度を使うには、加入している公的保険にみずから請求する必要があります。払い戻しには、診療月から通常3カ月程度かかります。なお、請求の時効は2年です。

一時的にとはいえ、高額の医療費を立て替えるのが大変だという人は、事前に加入している健康保険に申請し、「限度額適用認定証」を発行してもらいましょう。認定証を病院の窓口に提出することで、自己負担限度額までの負担ですみます。