はじめに

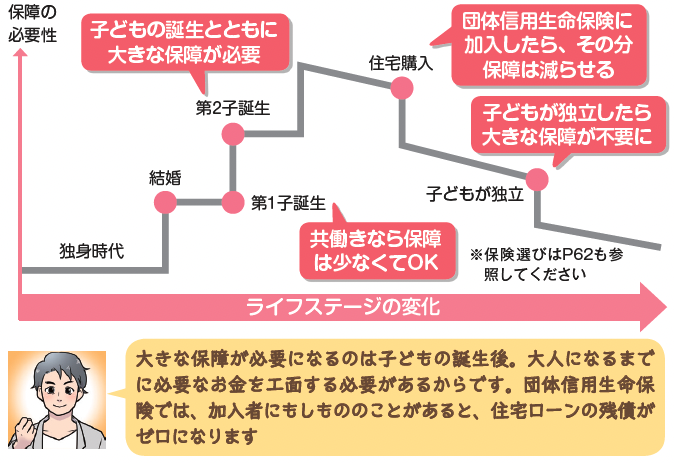

ライフステージの変化で必要な保障は変わる

社会に出て、結婚して、子どもが生まれて、住宅を購入してという具合に、私たちの生活は変化していきます。保険で用意すべき保障は、ライフステージによって大きく変わります。

著書「そのままやるだけ!お金超入門」より

著書「そのままやるだけ!お金超入門」より

家族ができたら、自分の死亡後の生活費を補う定期保険や収入保障保険などの加入を考える時期です。さらに、子どもが生まれると、親としての責任も出てくることでしょう。とくに貯蓄が少ない状況であれば、もしものときに家族が困ることのないように、掛け捨ての保険を選んで保障をつけておくといいでしょう。

なお、自営業・フリーランスの場合、社会保障制度の保障が会社員より少ないので、保障額を増やすなどして、保障が不足しないように気をつけましょう。

住宅ローンを購入すると、通常は団体信用生命保険(団信)という保険に加入します。団信の契約者が亡くなると、住宅ローンの残債部分が一括で返済されるので、以後の住居費の支払いがなくなります。その分、他の保険の死亡保障を減らすことができます。

近年はがん、三大疾病、八大疾病など、所定の病気となった場合に保険金が受け取れる、保障の幅の広い団信もあります。ただし、保障の幅を広げると保険料も値上がりするので、どこまで団信で保障されるのかを確認しましょう。

子どもが無事独立したら、家族の生活を守るための保障はいらなくなります。夫婦の死亡保障は減らせるでしょう。貯蓄が十分あれば、死亡保障はなくてもいいほどです。むしろそれによって節約できた保険料をiDeCoやつみたてNISAなどの貯蓄に回して、老後資金の上乗せを目指すのもいいでしょう。

『そのままやるだけ! お金超入門 貯金ゼロから100万円を最速でつくる超実践ガイド』 頼藤太希 著

マネー知識がゼロに近い人にぴったりのお金の超入門書。従来のマネー本に「それでも難しい」と感じてなかなかはじめられずにいた人に、現実的なノウハウを今までにないレベルでやさしく紹介します。具体的に、実際にあるさまざまな金融機関、サービスの中で、「初心者ならこれにしなさい」と言えるリスクの低い商品だけに絞り込んでいます。最初の目標は「最速で100万円を貯める」。必要な基本知識、給与明細書の見方などからスタートし、その人にあった貯め方を徹底指南。