はじめに

失業給付

会社を退職して、次の仕事先を探す際に、雇用保険から「失業給付」を受け取れます。正式名称は、「雇用保険の基本手当」といいます。

失業給付を受けるには、自己都合で離職した場合は、離職の日以前の2年間に、月11日以上働いた月が12カ月以上あることが必要です。会社都合で離職した場合は、離職の日以前の1年間に6カ月以上の被保険者期間があれば受け取れます。

また、就職の意思があることも必要になります。失業給付を受け取るにあたり、ハローワークに求職票と前職の離職票を提出し、就職活動を行う必要があります。

失業の認定は、会社都合の離職の場合は、原則として手続きしてから7日後。自己都合の場合は、2カ月の待機期間+7日後です(なお、5年間に2回以上自己都合による退職をしている場合は、3回目以降は3カ月となります)。

著書「そのままやるだけ!お金超入門」より

著書「そのままやるだけ!お金超入門」より

給付金の金額は、基本手当日額と呼ばれますが、離職前6カ月のボーナスを除く賃金の合計を180で割った「賃金日額」をもとに計算されます。また、所定給付日数も年齢や離職理由によって変わります。

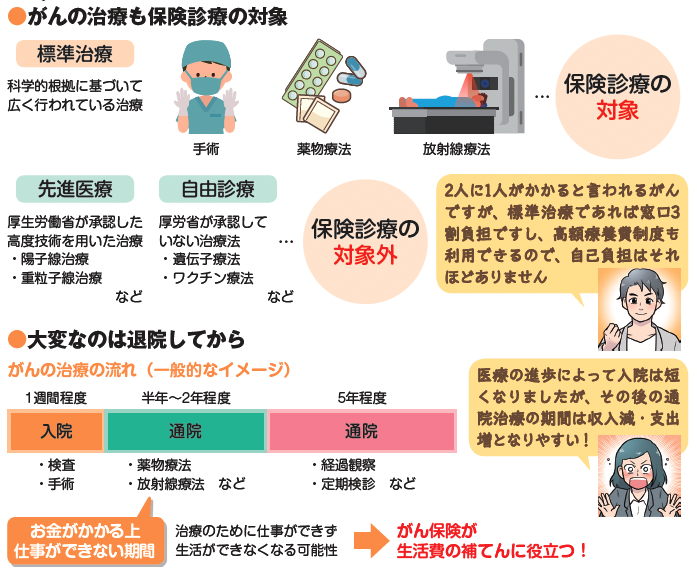

がん保険は加入した方が良い

これらの給付金を利用しても足りない部分は、貯蓄で補えるはずです。たしかに、民間の保険にもケガや病気の際に保険金が受け取れる「医療保険」があります。しかし、そもそもケガや病気の治療費は健康保険があるため、3割負担ですみます。また、治療費が高額になっても高額療養費制度があるため、経済的な負担はそれほどありません。医療費は貯蓄で備えられます。

ただし、がんのような大病に対する備えを用意したい場合は、これだけでは心配かもしれません。近年のがん治療は、入院・手術といった治療だけでなく、通院による治療や自己負担で受けられる治療なども出てきており、多様化しています。ただ、これらの費用は医療保険や公的医療保険ではまかなえない可能性があります。

また、重粒子線治療や陽子線治療といった先進医療の治療費は健康保険の対象外なので、全額自己負担となります。

著書「そのままやるだけ!お金超入門」より

著書「そのままやるだけ!お金超入門」より

これらの費用だけでなく、一番重要なのは退院してからの生活です。がんに罹患する前と同じような働きは厳しくなる可能性があります。そうなると、収入面の問題も発生します。

そうなった時に生活費の補てんに役立つような「がん保険」に加入するのが良いと考えます。

がん保険の大きなメリットは、がんと診断された場合に診断一時金を受け取れることです。診断一時金は用途が限定されていない場合が多いため、生活費に充てることもできます。がん保険を選ぶ際には、診断一時金が用意されている商品を選ぶとよいでしょう。