はじめに

どのくらいダウンサイジングすれば良いか

ダウンサイジングは、老後の年金生活に向けて大切なことではありますが、ご相談者のように貯蓄がある方は、年金だけで生活することを目指す必要はありません。現役時代に作った資産や退職金も老後の生活費に充てられますので、その分も考慮して、どのくらいダウンサイジングをすれば良いかを計算してみましょう。場合によっては、現役時代のライフスタイルを大きく見直さなくても問題ない場合もあるのです。

資産残高の推移をシミュレーションでチェック

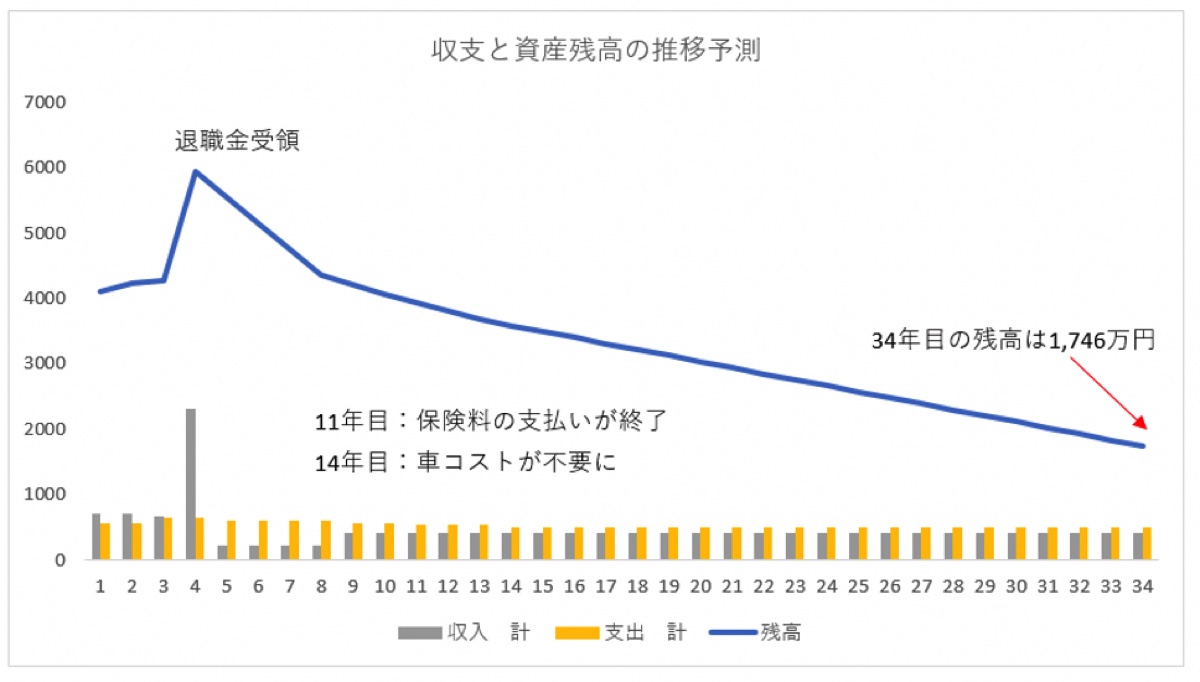

そこで、ご相談者が90歳になるまでの資産残高の流れをチェックしました。

現在は年間144万円の貯蓄ができており、3年目にはご相談者の退職金が2,100万円入る予定とのことで、その時点での残高は6,138万円になります。懸念事項の保険についても、5年目にご相談者の死亡保険の払込が終了、9年目には夫の死亡保険の払込が終了し、11年目には保険料払い込みがゼロ円に。また、14年後(ご相談者70歳)にはおそらく車も手放す頃となりますので、支出は時の経過とともに減っていきます。

しかし高齢になると医療や介護リスクが高まりますので、その分の費用として、3年目(夫65歳)より年80万円プラスしています。この条件で資産残高の推移をみてみましょう。

生活レベルを今のままとしても、ご相談者が90歳、夫が96歳となる34年目の資産残高は、1,746万円。たとえば今後34年の間に住まいのリフォームなどの費用が発生しても対応できる状況と言えるのではないでしょうか。ダウンサイジングを図らなくても、大きな心配はなさそうです。