はじめに

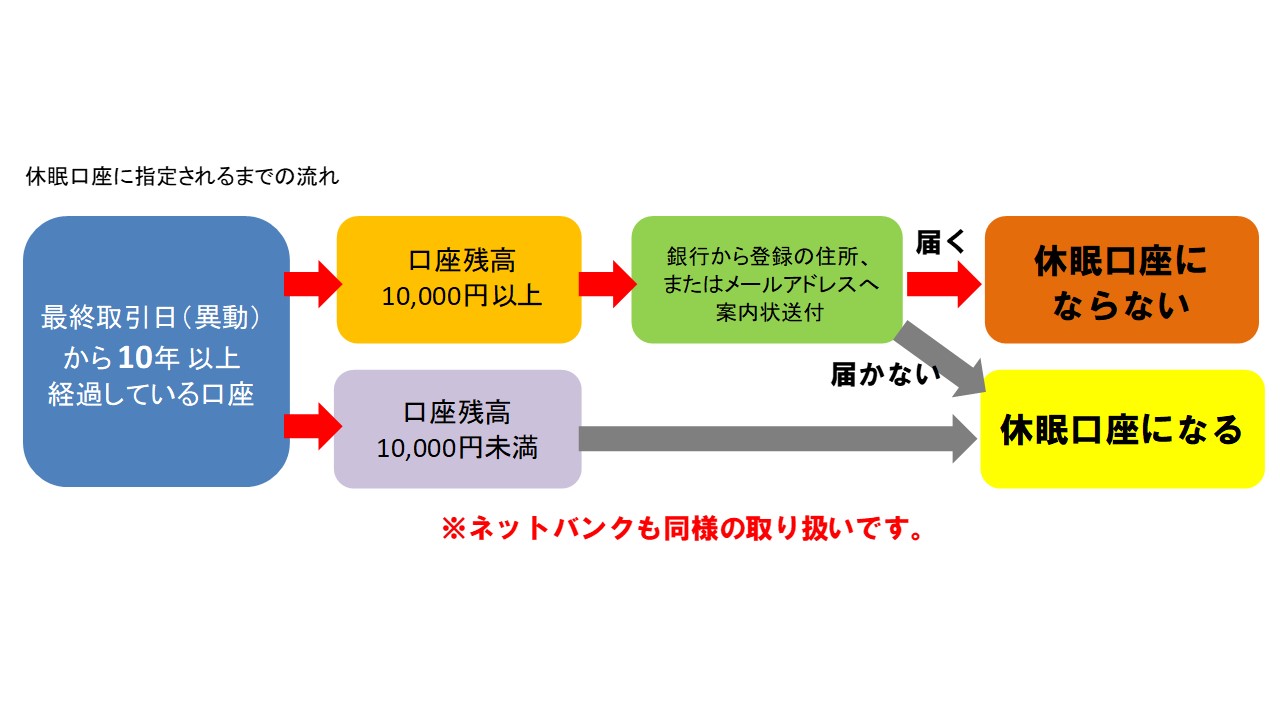

どうやって休眠預金に指定される?

いくつかポイントを整理します。

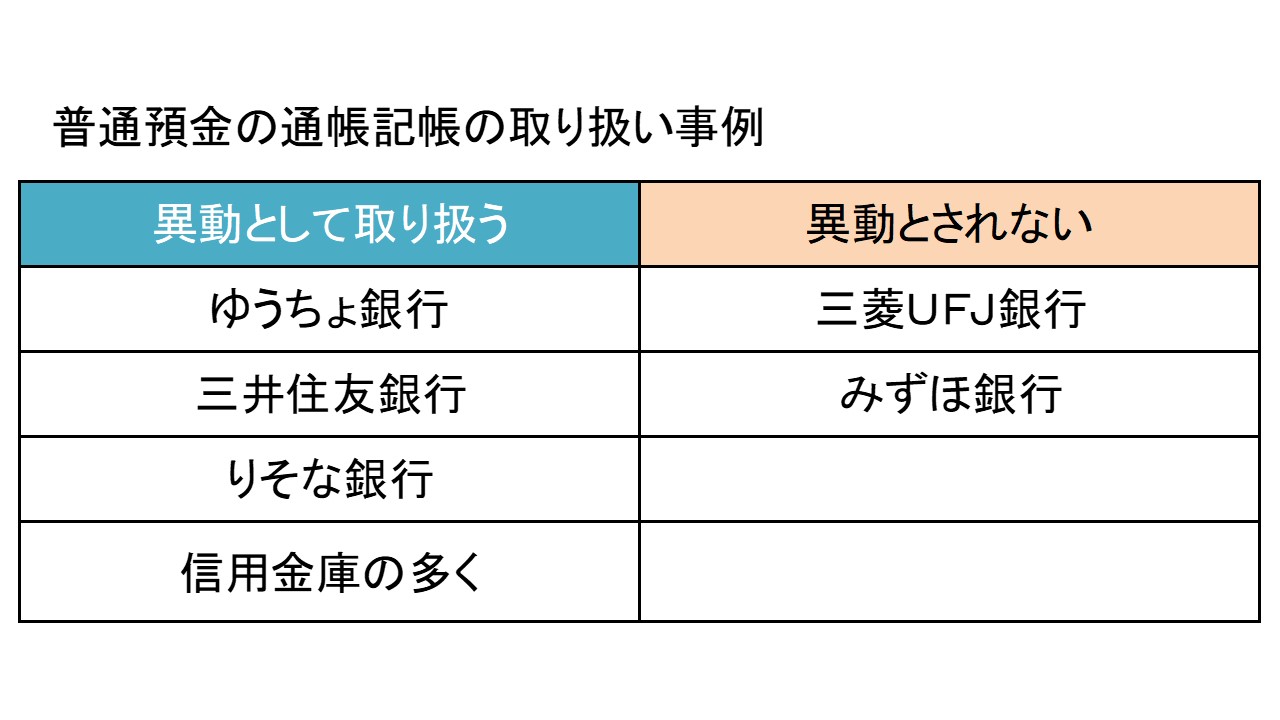

まず「最終取引日から10年の経過」という部分ですが、これは何をもって取引(異動)とするのか。例えば、入出金や振り込みをした場合は、明らかな取引となりますが、「通帳の記帳」はどうなるでしょうか?

ここで異動という、あまり聞きなれない言葉が出てきますが、金融庁は以下のように定義をしています。

「異動」とは、預金者などが今後も預貯金なども利用する意思を表示したものとして認められるような取引などを指します。

全金融機関共通の異動事由と、各金融機関が行政庁から許可を受けて異動事由となるものと2種類あります。

つまり銀行によって取り扱いが違う、という事が分かります。例えば「通帳の記帳」を例にとるなら、各銀行でどのような扱いになるのかを見てみましょう。

通帳の記帳をすることで、「取引があった」とみなされる銀行であれば、休眠口座になるのを防ぐのは、それほどの手間とは言えません。ところが異動(取引)とされない銀行や、ネットバンクなどの場合は、いくらかの入出金や振り込みをする必要が出てきます。

また、口座に1万円以上の残高がある場合は、預け入れている銀行から登録の住所に通知が送られます。メールアドレスを登録しているならば、その指定のアドレスに電子メールでも通知が届きます。

この時、例えば引っ越しをして住所が変わっていたり、すでにメールアドレスを使わなくなっていた場合は、銀行からの通知が「不達」となります。そうしてその口座は、休眠預金として取り扱われることになります。