はじめに

「持ち家」か「賃貸」か。不足額は「2000万円」以上に?

先ほど「貯める力」と書きましたが、それぞれ事情があっても、2人で行動することができます。転勤や転職など、夫婦のライフスタイルの変化が起きても特に問題はないでしょう。二人の趣味や個々のしたいことなどにお金、時間を割きやすいともいえます。

次に支出の観点から考えていきます。

支出の中で外すことのできない一つが「居住費」です。30代の持ち家率は約4割程度と言われているため、半数以上が賃貸になります。

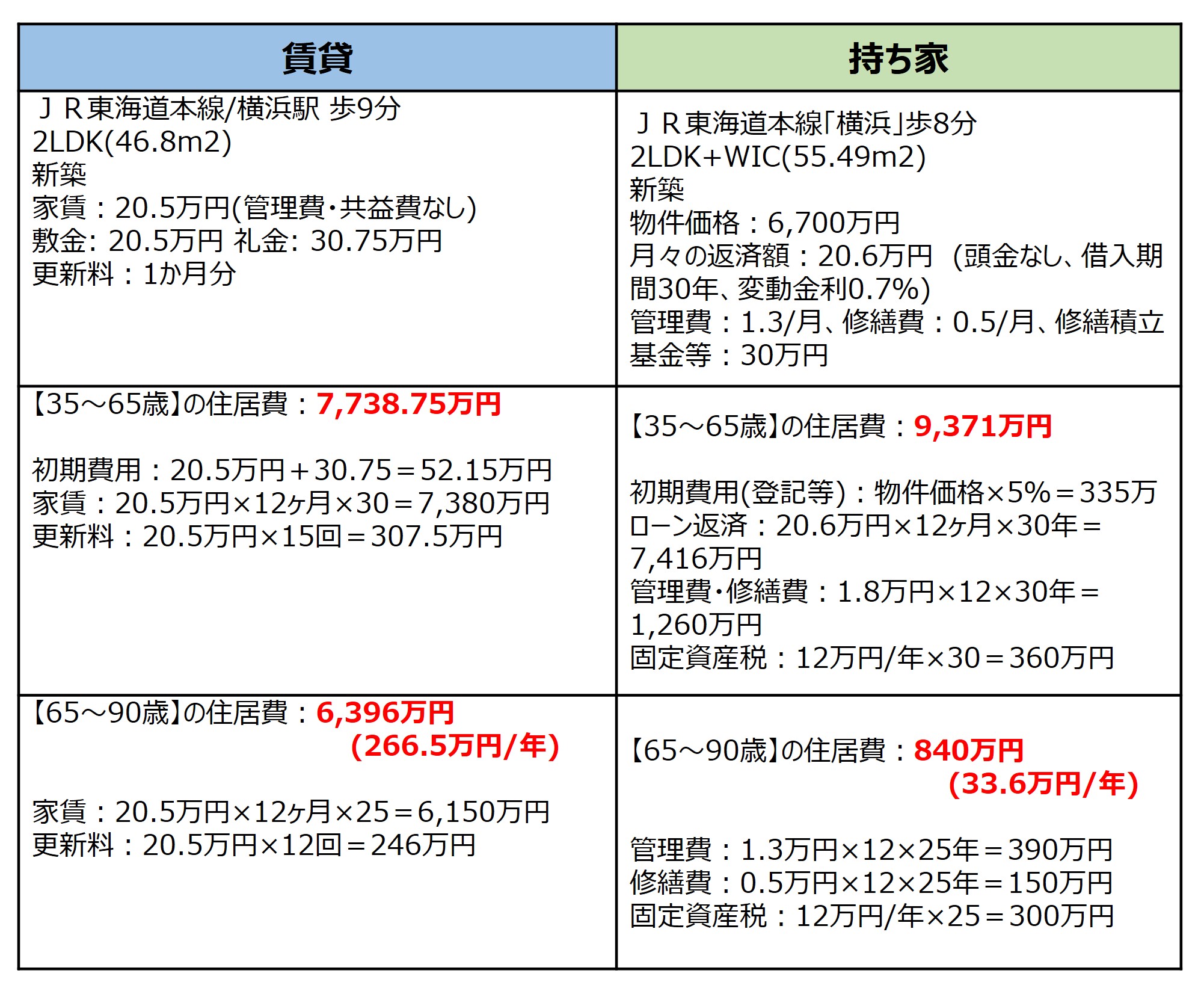

同じエリアに住んだ場合で、賃貸と持ち家での支出の差はどれくらいになるのか、「SUUMO住みたい街ランキング2021 関東版」の住みたい街(駅)ランキング4年連続1位の「横浜」を例にとって比較してみます。

定年までのタイミングでは約1,600万円近く購入の方が負担は大きくなるものの、65歳以降、ローンを返し終わってからの年間の差額は233万とかなり大きくなります。

たった1年で233万円の差、住居費だけで90歳までの25年で単純計算233万円×25年=5,825万円開きが出ます。ここからそれまでに貯めてきた貯蓄と二人の退職金を差し引いたとしても、生活にかかるのは住居費だけではありません。

二人だけの自由な生活、よほど意識をしていなければ今までの支出もそれなりの水準だったはず。65歳の定年を迎えても、すぐに「その時の収入見合った生活」にはならないでしょう。

定年後の二人の年金が、住居費以外ですべて消費されてしまうとすれば、不足額は2,000万円どころか6,000万円以上です。