はじめに

皆さんは、医療保険に加入していますか?

「公益財団法人 生命保険文化センター」が公表をしている「生活保障に関する調査」(令和元年度)によると、疾病入院給付金の支払われる生命保険の加入率は73.1%、疾病入院給付金日額の必要額は1万1,000円、疾病入院給付金日額の加入金額は9,800円だそうです。

つまり10人中、7人くらいが加入している医療保険。もしかしたら、何となく加入をしている人もいるかも知れませんが、今回は、そもそも医療保険は必要なのか、否か。その判断をするために、何を根拠にして、どのように考えれば良いのか、解説をしていきます。

医療保険ってどんな保険?

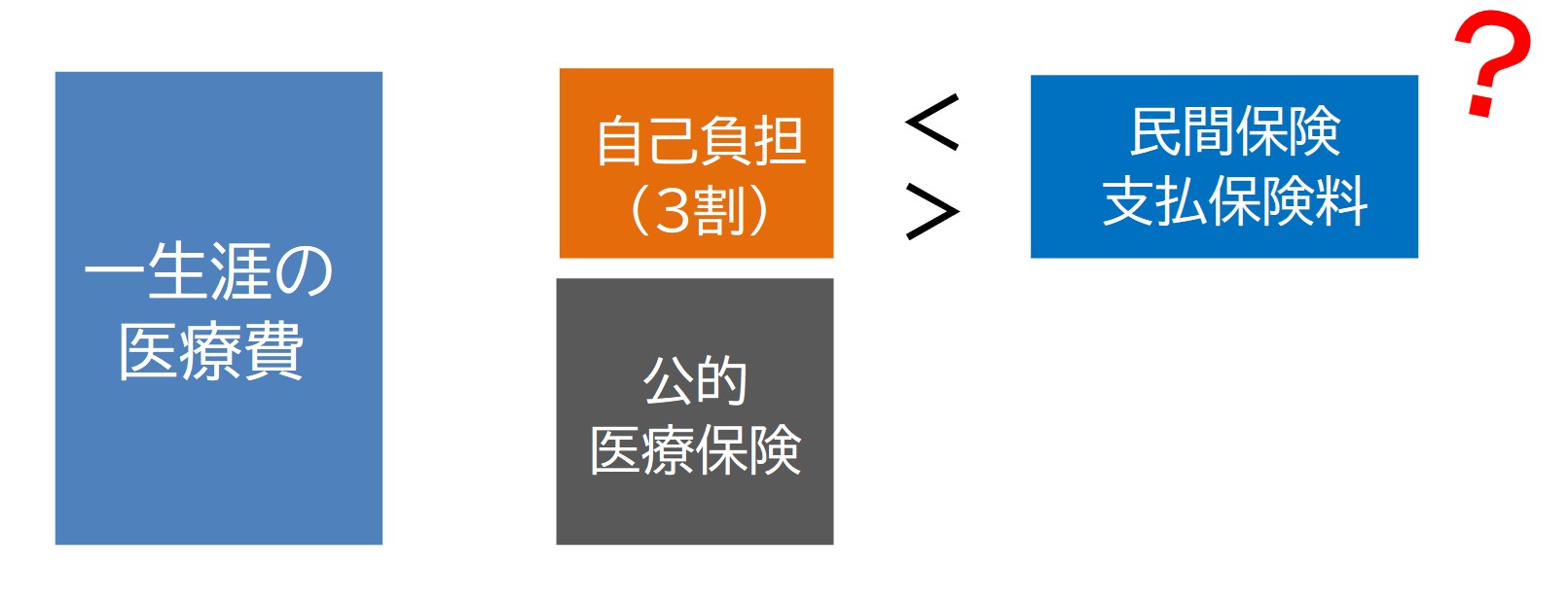

ひと口に「医療保険」と言った場合、公的医療保険と、民間医療保険に大別されます。

公的医療保険とは、自営業の人であれば「国民健康保険」を、会社員の方であれば、会社で加入する健康保険組合などの「健康保険」を、そして75歳以上の高齢者の方であれば「後期高齢者医療制度」を指します。公的医療保険対象の医療費を、私たちが病院で負担をする金額は、多くの場合で3割。年齢に応じて違いはありますが、1割~3割が自己負担額となります。

では、民間の医療保険とは何のためにあるか。

一般的に民間の医療保険は、公的医療保険でカバーしきれない医療費への備えとして活用されます。

医療保険が不必要といわれる点

民間の医療保険加入率は7割程度であるため、およそ3割程度の人は「不必要」と考えているともいえますが、その3割の中には、「入りたくても入れない」人も含まれているとすると、もしかしたら不要派はもう少し少ないのかも知れません。

不要だと考える人の根拠としては、やはり毎月の保険料にあるのではないでしょうか?

例えば、25歳男性の方が入院日額5,000円で、一生涯の保障を、一生涯かけて払うことを選択した場合、

このような試算をすることが可能です。

上記およそ136万円の支払いがもったいない(=損をする)と考えた場合、医療保険が不要という選択をするのではないでしょうか。

損得のイメージ