はじめに

シミュレーションの結果、1億円は達成なるか?

それでは、ライフプランシミュレーションを以下の条件で組んでみたいと思います。

【前提条件】

・62歳まで働き、その後は75歳までアルバイトで手取り10万円/月(夫婦合算)を稼ぐ

・お子さんの進路は、高校は私立に進み、大学は私立で750万円が発生

・マンションの大型修繕が10年おきに。50万円発生。また築50年(現在21年目とし29年後)には大型修繕として500万円が発生

・運用は60歳まで複利で4%で積み立て。その後も追加投資はしないが、運用60歳以降は1.5%で運用

・妻の運用は46歳からiDeCoとつみたてNISAで年間67万6,000円を運用に回す予定

・インフレ率は年0.75%上昇し生活費が増える

・給料は0.5%ずつ上昇

・年金は現在の給付ベースの7掛け

・60歳で働き方が緩くなり再雇用で給料が7掛けに下がり62歳まで働く

・65歳以降の生活費は現在の8掛け

・介護葬儀費用は施設利用を前提に、入居費1,200万円(一人分)を想定

・介護費用は2人で月40万円発生するものとします

・受験費用として中2中3で40万円ずつ、高2で40万円高3年で50万円かかる想定

・お子さんが30歳で結婚するとしてお祝い金を100万円用意

・介護施設に入るとマンションが残りますが、売却せず資産としてはカウントしていません

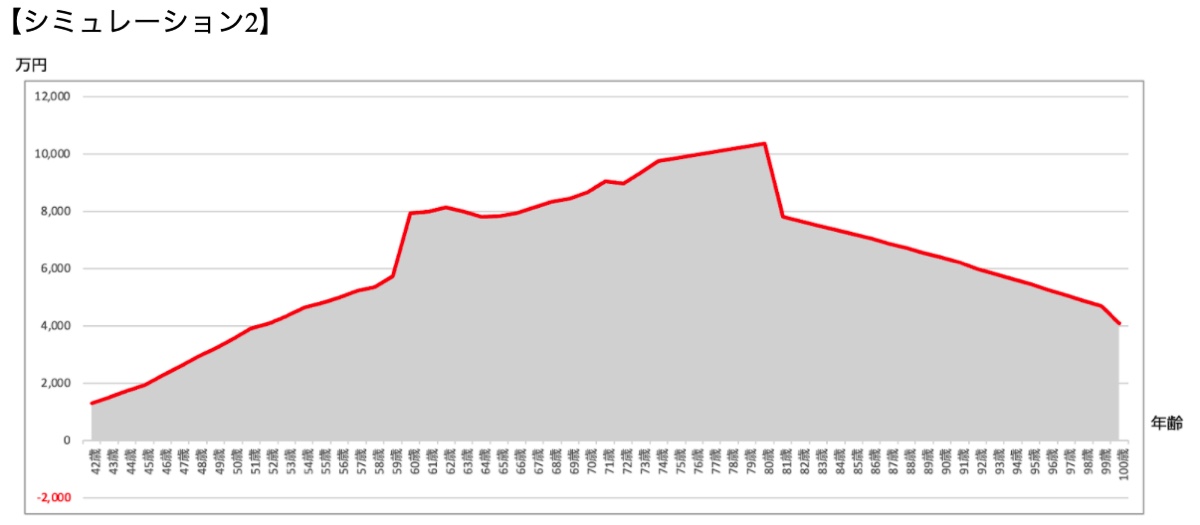

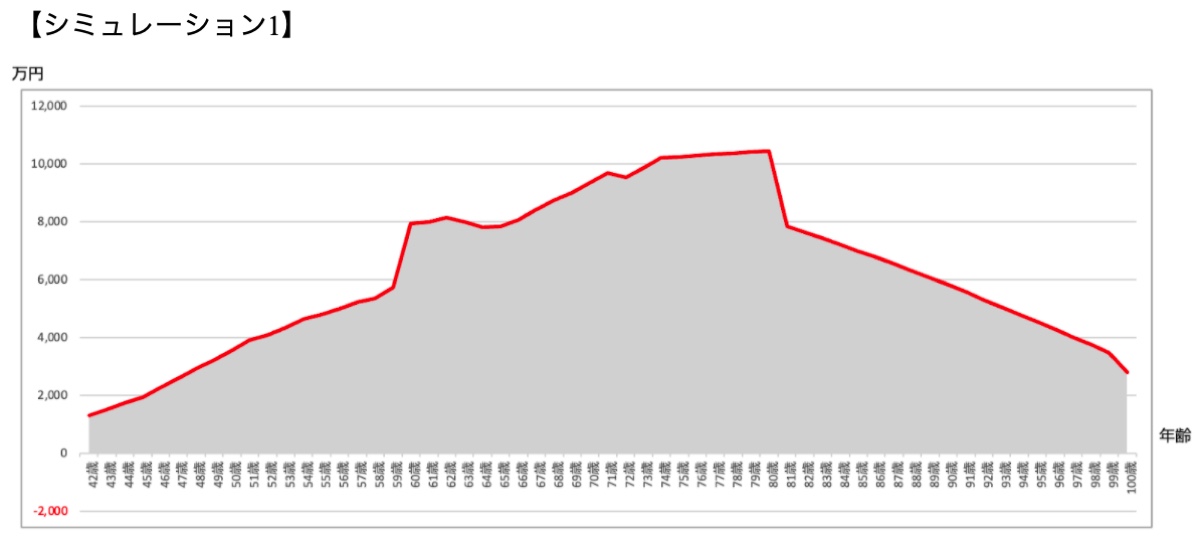

シミュレーション結果は以下のとおりになります。

生活支出をコントロールできているので、大きな想定外のライフイベントがなければ、100歳まで資産が持つでしょう。目標の老後資産1億円についてですが、運用がうまくいけば70代で目標達成する予定です。複利運用の利回りが5%で運用できればさらに大きな資産になるでしょう。

年金の受給開始を繰り下げることで資産はいくら変わる?

さらに、年金の受け取りを繰り下げて70歳まで遅らせることで、受給額を148%に増やせます。そうすることで、特に老後90歳以降の資産減少が小さくなります。【シミュレーション1】では100歳時点の資産額が3,000万円を切っていましたが、繰り下げ受給した【シミュレーション2】では4,000万円以上になります。微妙な違いに見えますが、資産減少のスピードが緩やかになることは実際の心理的負荷がとても下がります。