はじめに

近年まれに見る注目を集めた、米国のFOMC(金融政策決定会合)が3月15日、16日で開催され、0.25%の政策金利の引き上げが行われました。米国はコロナ禍で続いたゼロ金利政策から利上げへと舵を切った形になります。

マクロ経済環境の変化のタイミングですが、それに加え2月中旬以降からは、ロシアによるウクライナ侵攻により、地政学リスクが高まっています。マーケットでは資源・穀物価格が高騰し、今後のインフレ加速、並びに経済停滞への懸念から株価も調整気味となっています。

今回は、現在の各国の金融政策の動向をおさらいしつつ、今後の投資のポイントについて整理してみます。

FRBは前回よりタカ派的スタンスに

はじめに3月のFOMCの内容について、簡単におさらいしましょう。注目ポイントは利上げ、経済への見通し、量的引き締めの開始タイミングの3点です。

まず利上げに関しては、2月半ば頃には3月のFOMCにて0.5%の利上げが実施されるのではないかと市場が織り込む場面もありましたが、ウクライナ情勢により先行きの経済への不透明さが増したことなどもあり、市場予想通りの0.25%利上げとなりました。この発表にはサプライズはなかったと言えるでしょう。

続いて経済への見通しは、現在のアメリカの経済は力強く、ウクライナ情勢はインフレ圧力となるものの、リセッションに繋がるようなものではなく、インフレも年後半から減速を予想としています。それらを考慮して政策金利見通しを見てみましょう。

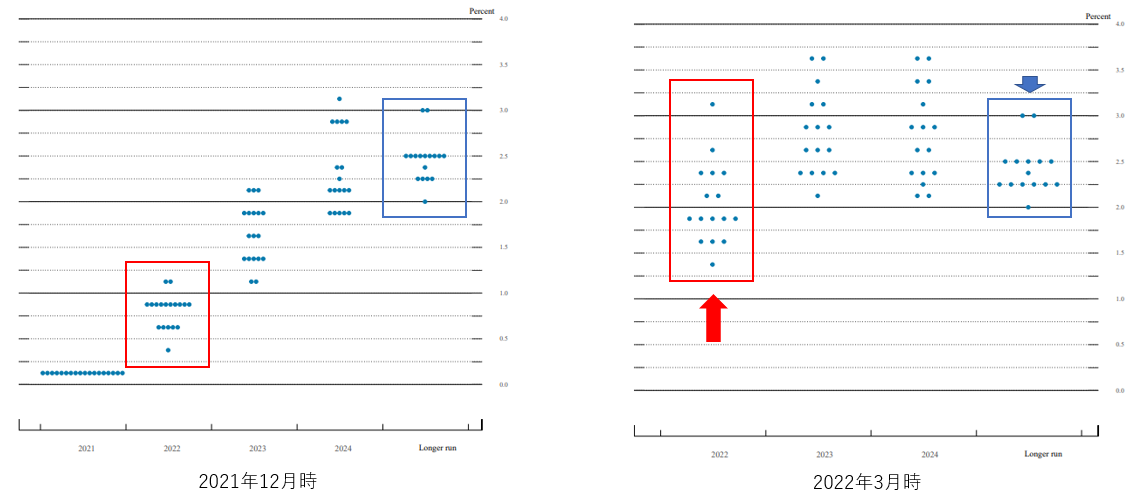

この図はドットチャートと言われ、FOMCメンバーの先行きの政策金利をプロットしたものです。2021年12月時と2022年3月時で比較すると、2022年と長期(Longer run)の2つで金利見通しに変化があることがわかります。2022年は点が上方に移動しており、年内の利上げ見通しが上方修正されたことがわかります。一方で、長期の方はやや金利水準が下がっており、長期的に見た経済の見通しに若干変化があることもわかります。このような点を踏まえ、マーケットではFRBの金融政策はややタカ派(強硬派)になったと言われています。

またFRBが買い入れた保有資産の圧縮を指す、量的引き締めの行方にも注目が集まりました。こちらは早ければ5月以降のアナウンスということで明言はされなかったものの、マーケットにとっては一つのヒントとなりました。

マーケットの反応を見ると、FOMCを通過したことによる不透明感の後退から、米国の株式市場は16日(水)、17日(木)と続伸しています。ウクライナ情勢などの問題もある中でやや下げ過ぎたという見方もあり、買戻しが優勢となった格好です。今後の動きに関して不透明感は残りつつも、一旦戦争による不透明感は消化しつつあると言えるでしょう。