はじめに

子どもが1人増えると約1000万円貯蓄が減る

教育費は、子どもの数や進路、習い事の種類などによって、金額が大きく異なります。1人あたり1,000万円以上かかるため、増えるほど家計には大きな影響があるでしょう。しかし昨今は、経済的な理由で希望の進路を断念しなくて済むよう、高校や大学の無償化制度も整いつつあります。早いうちからの教育費積立をしておくとともに、もし不足した時に支援制度を最大限活用できるよう、日頃から情報収集に努めるのがおすすめです。なお、児童手当は全額貯めておきましょう。

ここでは、お子様が1人の場合と2人の場合で、どの程度家計に差が生まれるか、今後25年間の貯蓄残高の推移を見てみましょう。試算条件は下記のとおりです。

・手取り収入:就労収入は変動なし。子どもが15歳までは児童手当を加算。退職金は1,000万円と仮定。60歳以降は約7割

・生活費:初年度85万円、年2%ずつ増加。末子大学卒業後8割

・家賃:夫実家への居住時期が不明なため、住居費は25年間一定と仮定(更新手数料等は未反映)

・保険料:内容不明のため、25年間変動なしと仮定

・臨時費用:60歳まで年30万円。61歳以降50万円(医療費等を考慮)

・教育費:高校まで公立、大学は私立文系(習い事の平均費用も入っている)

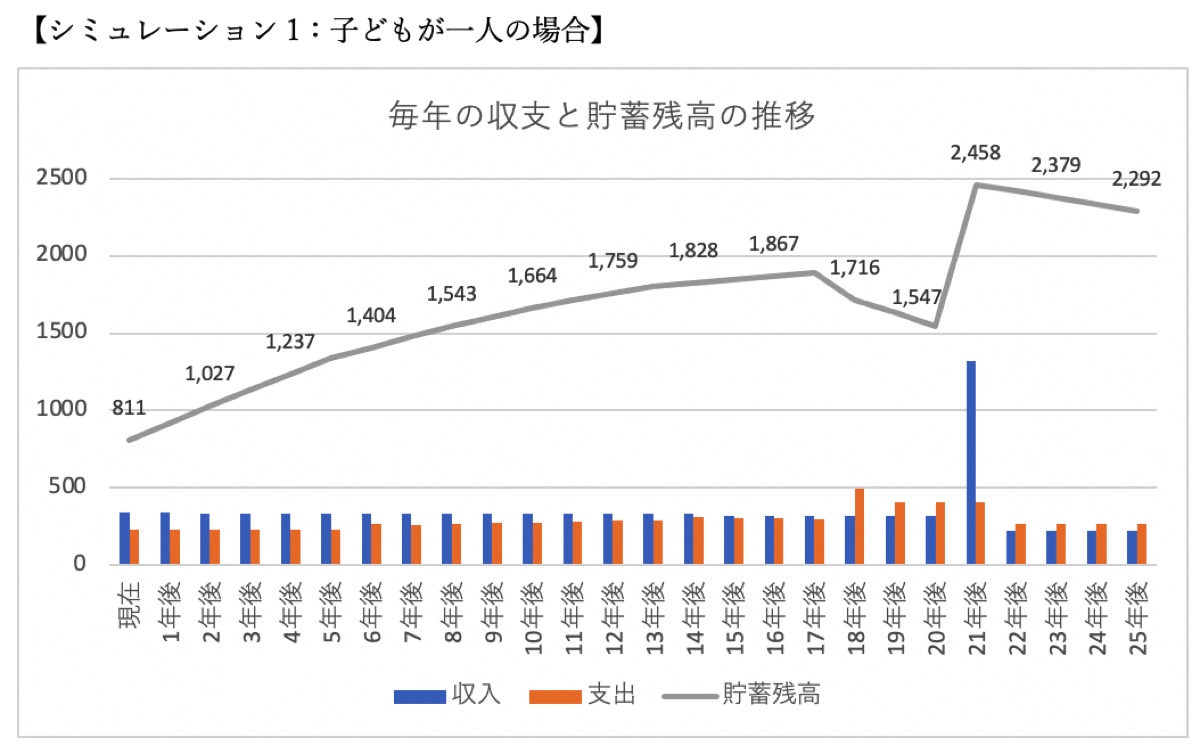

子どもが1人の場合は?

夫が60歳になる前に年間収支が赤字になるのは、大学時期の3年間だけであり、着実に資産形成ができています。25年後の貯蓄残高は約2,292万円と、老後資金としても問題ありません。ただし、退職金があることを前提としています。退職金がない場合、お子様の大学入学以降はずっと赤字が続き、25年後の貯蓄残高は1,292万円となります。それでも、現在の生活レベルを保ったままであれば、年45万円ほどを貯蓄から取り崩して生活できますので、約29年間資金は底をつきません。

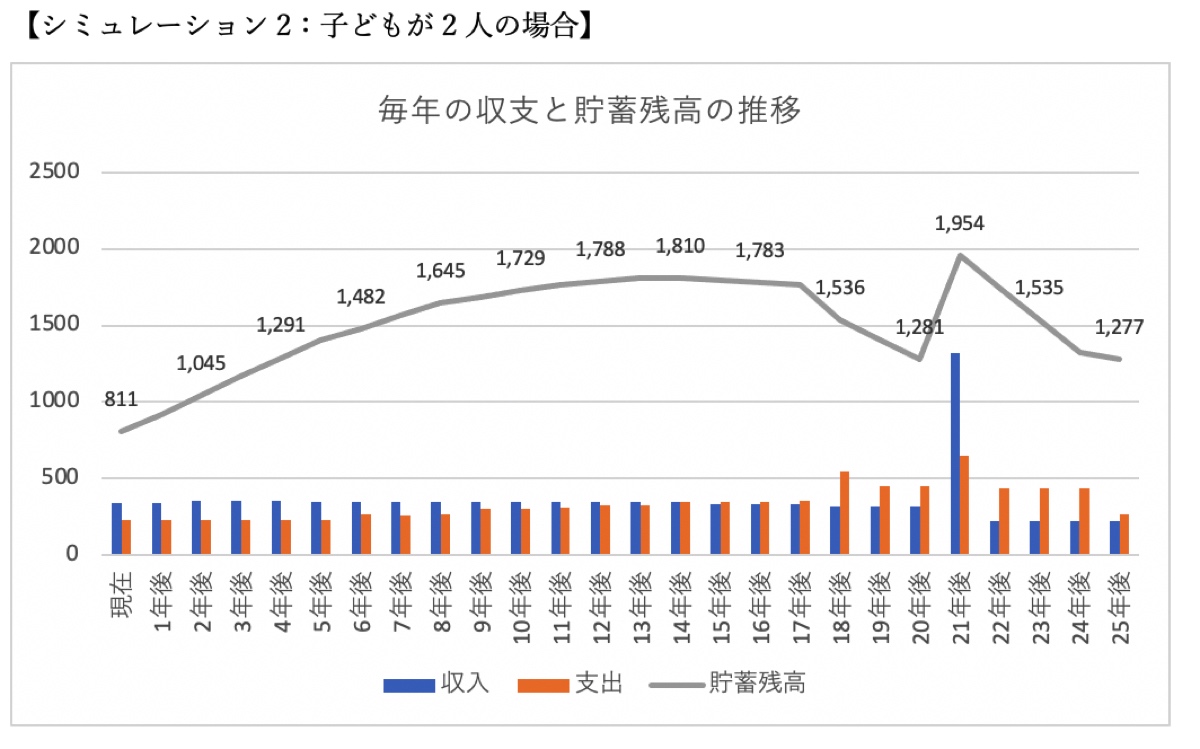

子どもが2人の場合は?

教育費が2人分かかることで、お子様が16歳、13歳になった年から、夫59歳の年まで赤字が続きます。それでも、資金が底をつくことはなく、25年後の貯蓄残高は1,277万円。夫94歳までの老後期間とすると、年40万円ほど貯蓄から取り崩すことができ、大きな心配は要らないでしょう。ただし退職金がないと277万円となるため、かなり心もとなくなり、対策が必要です。