はじめに

パターン1:貯蓄と投資を区別して考える

相談者は、貯蓄と投資をしっかり分けていらっしゃいます。その家計にのっとり、貯蓄と投資に分けた2通りの貯蓄計画を見てみましょう。

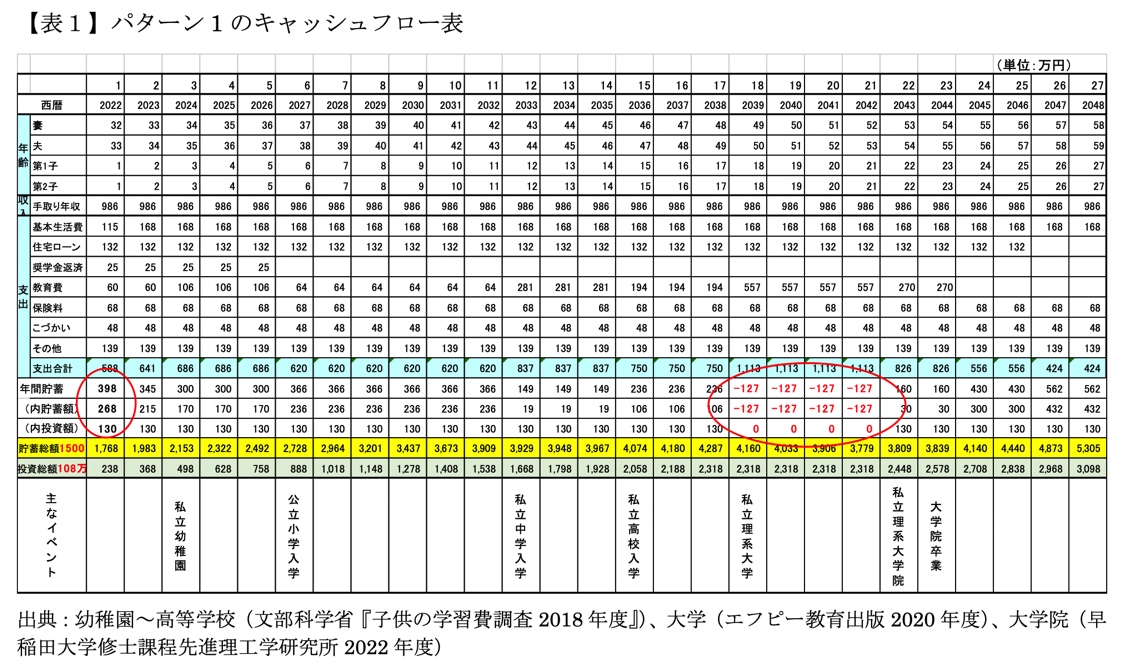

パターン1は、毎年130万円を投資分に計上し、残りを貯蓄に振り分ける方法です。「投資分130万円って、一体どこから出た数字なの?」と思われるかもしれません。この数字の根拠をご説明すると、【表1】キャッシュフロー表の赤マルにあるように、今年の年間貯蓄は、398万円(=手取り収入986万円‐支出合計588万円)です。そして相談者の予定貯蓄額は、268万円(=14万円/月12カ月+ボーナス貯蓄額100万円)ですから、その差額が130万円(=398万円-268万円)なのです。

このように、毎年130万円の投資額を維持した場合の妻58歳までのキャッシュアフロー表が【表1】です。これを見ると、大学4年間は2人分の学費が重なっていることもあり、大きな赤字です。赤字分は、貯蓄総額から取り崩すため、その間は投資への積み増しはできません。

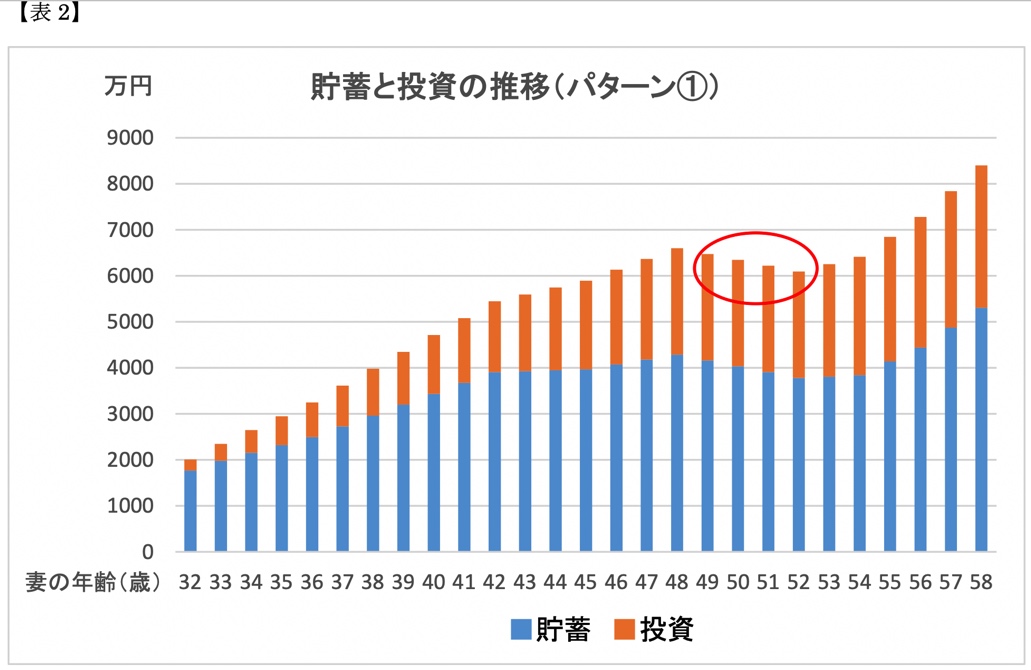

妻58歳には貯蓄と投資は8000万以上になるけれど…

【表2】を見ると、妻49~52歳までの大学4年間は大きな赤字のため、貯蓄と投資額は減少しています。妻54歳時になると、2人のお子さんが大学院を卒業するので、ようやく教育費負担は終わります。その頃から反転して貯蓄はぐんと増えていきます。妻57歳時になると住宅ローンも完済するので、妻58歳時には貯蓄と投資合計は8,000万円以上にもなります。

この調子で貯蓄していくと、三大資金(住宅資金・教育資金・老後資金)はクリアできます。しかし、問題があります。それはこのプランが、キツキツ支出で計算していることです。

相談者記載の支出の内訳を見ると、娯楽費1万5,000円/月と記載があるものの、その他欄も生活必需品ばかりでまったく余裕がありません。

お子さんが小さい頃の子育て時期は、大変なことも多いのですが、親子で過ごす1番楽しい時期です。そこでキツキツ予算から、投資額130万円を半分以下の60万円へ減額して、レジャー費などの予備費70万円を支出に計上したものが、パターン2です。