はじめに

年金受け取りを5年繰り下げた場合

年金は65歳以降、1カ月受給を遅らせるごとに0.7%ずつ受け取りが増加してきます。70歳まで受け取りを遅らせれば65歳受け取り時の年金に比べて、142%多くなります。その場合のキャッシュフロー表は以下のようになります。

年金受給開始を遅らせることで100歳まで資産が保たれるようになりました。資産のある方や、働き続けられる方は年金受給を遅らせる「繰り下げ受給」をすることで終身年金を多くでき、安心感が増すでしょう。

家を売って買い直した場合

最後に家を三年後に買い直した場合を想定してみます。現在の売却価格は1,300万円とのことですが、フルリフォームが必要だとすると500万円ほどは覚悟する必要があるかもしれません。フローリング・水回り・壁紙などなどを変えていくと、場合によっては1,000万円を超える場合もあります。ここではいったん間をとった650万円の支出が出て、1,300万円で売却できたものとし、650万円の不動産売却益が出るものとします。同年に3,500万円のマンションを買うものとし、管理費・修繕費・固定資産税は現在と同様にかかる想定にします。

この場合でも98歳まで資産が保てることになります。定年を迎えるというと人生の終盤のような気がしますが、人生100年時代と捉えると、実は40年ほどの老後期間があります。その間快適な家に住むことは満足度という意味では良い選択になる可能性もあります。ただし、その分コストがかかっているので、家を買い直す場合も現在の持ち家に住み続けるのも「どちらが正解」ということはなく、「価値観の問題」と言えるでしょう。住宅購入の場合は、手数料や引越し費用、税金、家具の買い直しなども含めて最大値が3,500万円と考えたほうがよいと思います。この家の購入費用を抑えられれば老後の資産も保ちやすくなると思います。

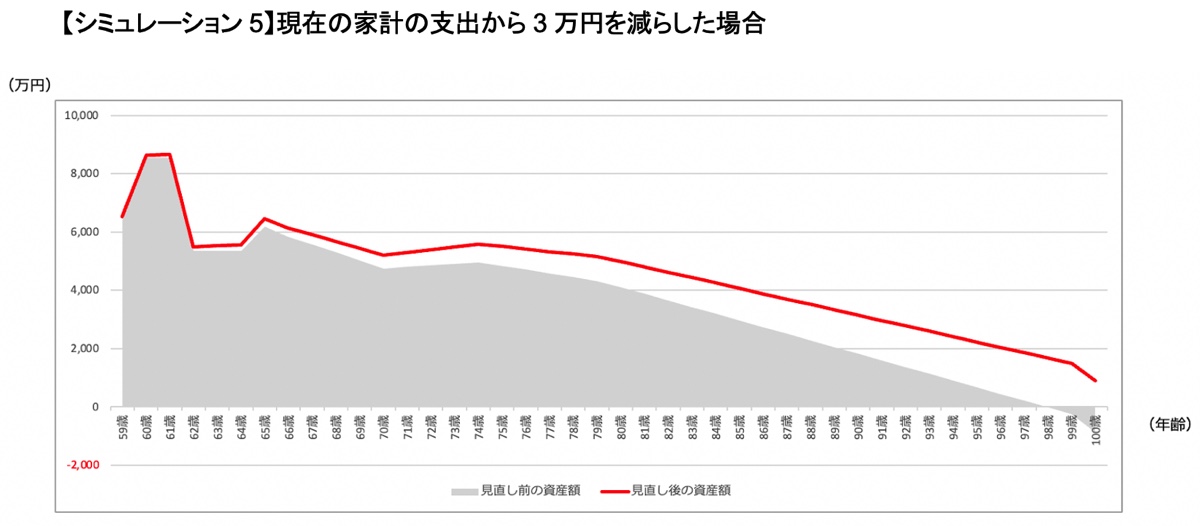

現在の家計の支出から3万円を減らした場合

また、現在の家計の支出から3万円を減らせば以下のようなシミュレーションになります。

これで、100歳までしっかりと資産が保てることになりますね。

今回のポイントをまとめると…

老後に向けてしっかりと資産形成をなされているので、無理な働き方を続けることや、過度に節約し続ける必要もないと思います。ただし、かけなくてもよい支出が出ていっている場合はもったいないので、仕組みや習慣を変えることにチャレンジしてみると、安心感が増すと思います。60歳は一つの節目になる年と言えるので、家計をコントロールしながら、やりたいことを実現していっていただければと思います。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。