はじめに

キャッシュフロー表で今後をシミュレーション

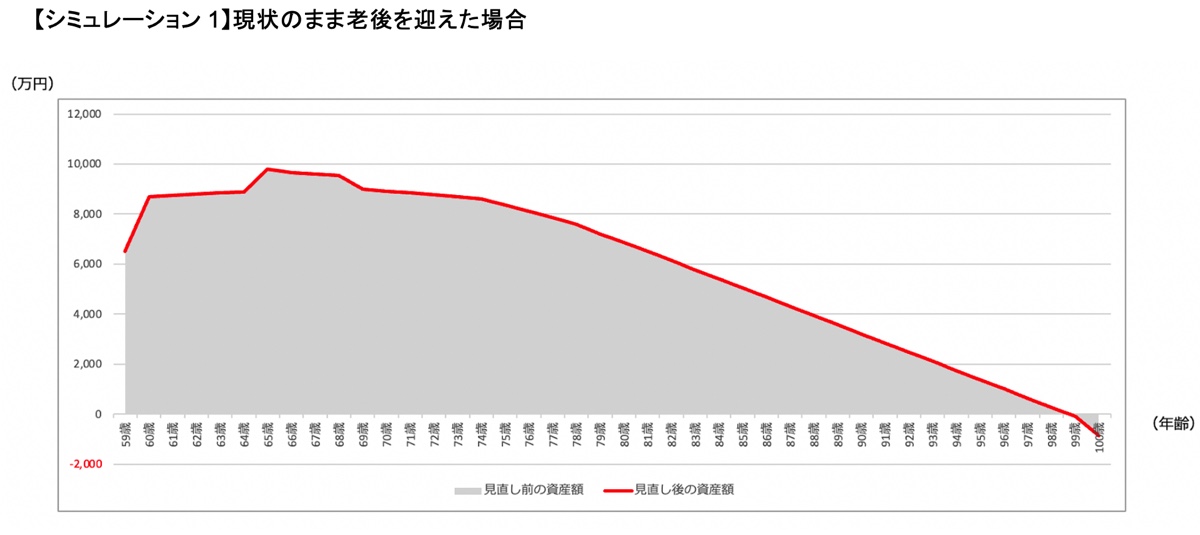

それではキャッシュフロー表をみていきたいと思います。

【キャッシュフロー表作成条件】

・60歳以降は、夫婦共に収入が7掛けにダウンする

・インフレ率を現在の円安を鑑み1%とし食費などの生活費が上がる

・65歳以降は生活費が現在の9掛けになる

・公的年金は額面から税金や社会保険料を1割引いて、さらに長期的にみて、現在の年金水準より5%ほど少なくなる前提で計算する

・夫の確定年金が不明なので65歳時点で650万円を受け取るものにする

・iDeCoは3%で運用し60歳で309万円になる想定

・企業年金や個人年金は記載通りに反映する

・マンションの修繕費は10年後に120%増、20年後にさらに120%増加する

・介護費用は夫婦で1000万円が80歳から100歳の間にかかるものとする

・マンションの修繕費が10年後500万円、20年後に100万円かかるものとする

・子の結婚祝いを30歳時に100万円支払う

・ボーナスから80万円の支出がでており、この中から固定資産税の支払いもしているものとする

上記のシミュレーションの場合は99歳まで資産が保たれることになります。60歳以降で現在の70%に収入が減っても、6,250万円の現金資産があることや、退職金、企業年金、個人年金の積み立てなどがかなりあるため、老後破綻の可能性は少ないと言えます。

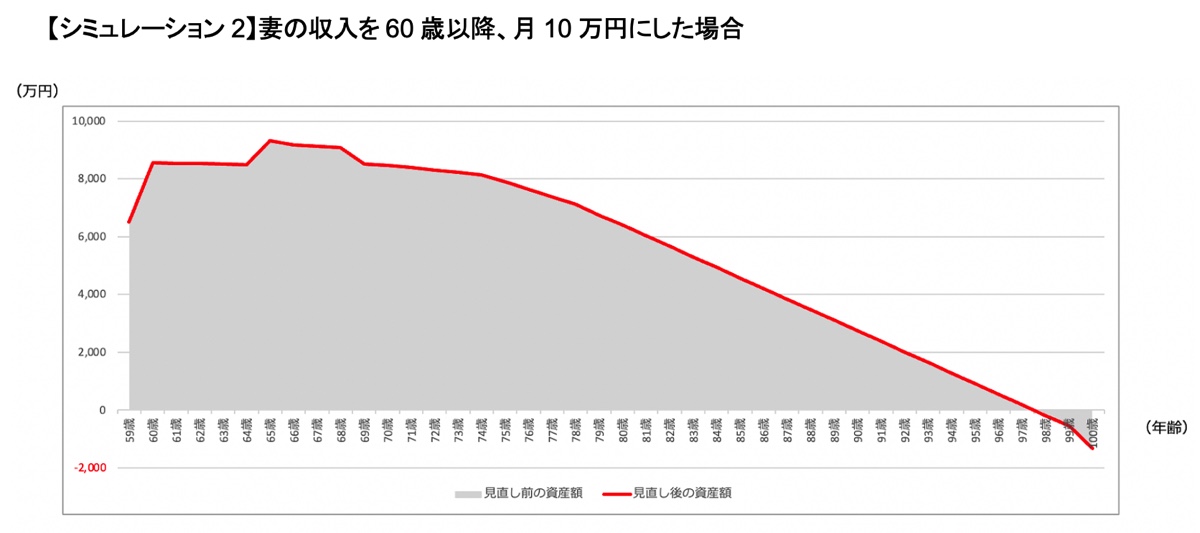

妻の収入を60歳以降、月10万円にした場合

ご相談者さまの現在の働き方が厳しくて続けられない場合も想定します。来年60歳から働き方を変えて収入を毎月10万円に減らし、65歳まで働く場合のシミュレーションだと以下のようになります。

98歳までは資産がもつことになるので、老後破綻の心配はそれほどないでしょう。ただし、毎年資産を取り崩して少なくなっていくのを眺めるのは、気分の良いものではありません。「いつまで資産が保たれるだろう……100歳以上長生きしたらどうなるだろう」と心配な気分になる可能性もあります。その場合は、年金収入を少しでも多くすることで不安が少なくなるでしょう。