はじめに

今から12年後、46歳でのFIREは現実的か?

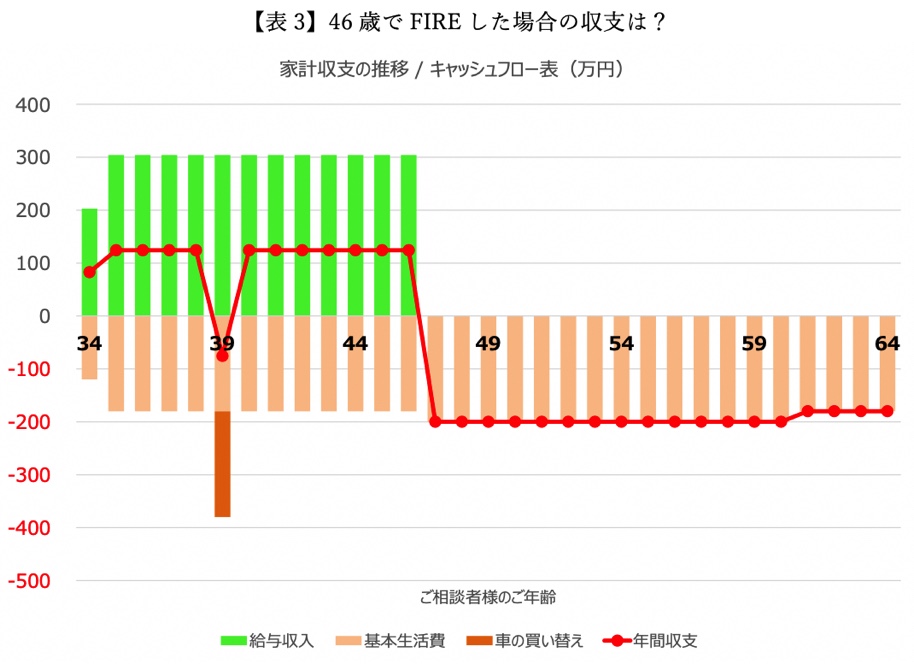

次に、できるだけ早くFIREしたいというご希望ですから、この先2回目に通勤車を買い替える直前の46歳でFIREする前提で計算してみたいと思います。

まず、年間収支は次のようになり、車の買い替えは1回で済みますので、車の買い替え2回分の支出はカットできます。一方、FIRE後は社会保険料負担が発生しますので、今回の計算ではその分、つまり年間20万円の支出アップを見込んでいます。

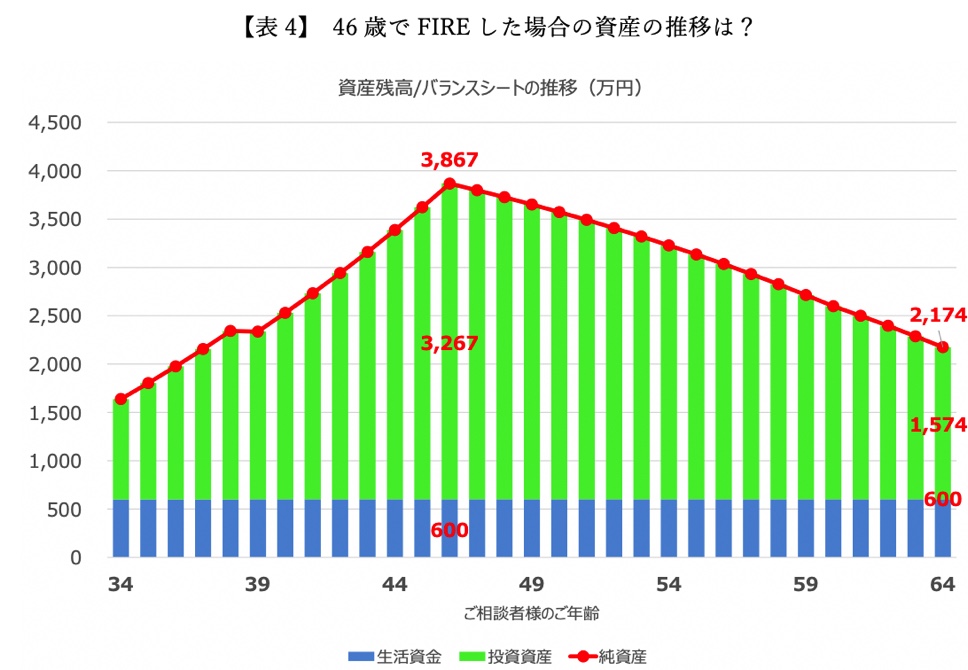

46歳でFIREすると64歳時点で資産はいくらに?

この前提で、資産残高の推移を計算してみると、次のようになります。

46歳時点での資産合計は3,867万円となり、内訳は貯金600万円、投資資産3,267万円となります。FIRE後は、運用を継続しつつ、資産を取り崩しながら生活していくことになりますから資産は減少していき、64歳時点では2,174万円まで減少する見込みです。

46歳でFIREした場合であっても、公的年金は年間120万円強の水準は見込まれ、65歳以降は収支が大幅に改善することが予想できますので、生活していくことは可能でしょう。

FIREした場合に完全リタイアされるのか、月に5~10万円など負担にならない範囲でゆるく働き続けるかによっても資産の減少スピードは大きく変わってきます。完全リタイアでなく、一定の収入を確保される前提であれば、FIREを達成することは十分現実的です。