はじめに

期間ごとの貯蓄目標はどのくらい?

これから大きく必要な資金目標を整理すると、

住宅ローン繰上げ返済……1,100万円

大学教育費準備……460万円

老後資金準備……1,200万円

合計で2,760万円が必要となります。

現在の貯金総額が運用含めて1,330万円、加えて退職金が200万円なので、合計1,530万円は確保できています。【2,760万円―1,530万円=1,230万円】、すなわち、65歳までの15年間で1,230万円を貯蓄する必要があることになります。

【子どもが大学入学までの貯金額】

中学、高校在学中、現在の貯蓄24万円/年は継続できるとすると、

24万円×4年間=96万円

【子どもが大学在学中の貯金額】

取り崩し期間のため、貯蓄純増額はなし。

【子どもが大学卒業後の貯金額】

大学卒業後、65歳のリタイアまで7年間あります。

1,230万円―96万円=1,134万円

1,134万円÷7年間=162万円/年

お子さまが大学卒業すると教育費負担が軽くなるので、その分貯蓄にまわし、年間162万円/年貯蓄することが可能であれば、老後準備ができる計算となります。

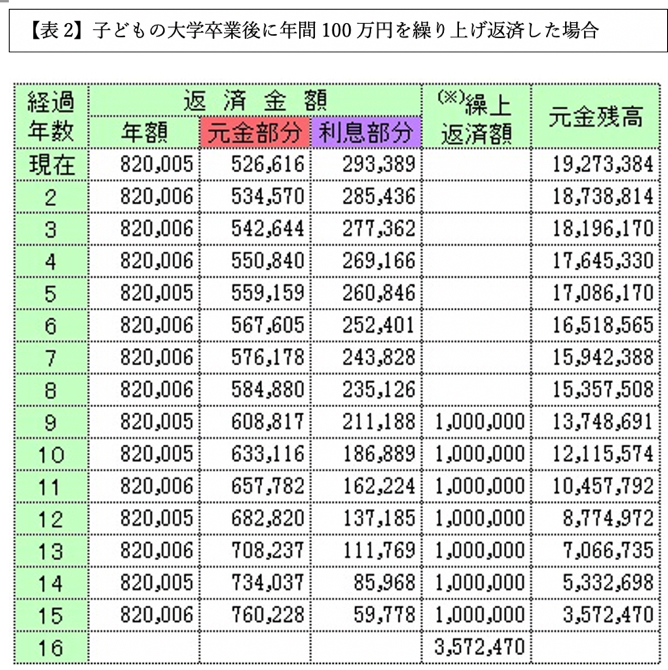

また、繰上げ返済も余裕があれば早めに進めたいところなので、仮にお子さまが大学卒業してから年間100万円の繰上げ返済を継続すると、65歳時点で357万円を支払えば完済する計算となります。

大学卒業後の貯蓄額が鍵

大学卒業までは教育費負担が重く繰上げ返済する余裕は無いですが、大学卒業後から計画的に繰上げ返済をすることができれば、約170万円程度の利息軽減効果を得ることができます。

安心して住宅ローンを完済しながら老後準備をするためには、大学卒業後の貯蓄額がポイントとなります。今後収入や支出の変化があるかと思いますが、年間162万円の貯蓄を目指し、そのうちの100万円を毎年繰上げ返済に回すことを目標としましょう。

その他、資産運用や生活費改善など取り得る対策も複数あるので、今後の生活に優先順位を付けながら計画的に貯蓄計画・返済計画を立てていきましょう。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。