はじめに

インフレ率から計算する、生活コストの変化

では、物価が今後も上昇を続けたら、生活費はどのように変わっていくのでしょうか。

高齢夫婦無職世帯の、2020年の生活費は25万5550円ですが、インフレ率1%で20年間推移した場合、20年後には31万1820円にもなります。

現在45歳の人が65歳で年金を受け取るまでの20年、物価が1%ずつ上昇していった場合にはこれだけの生活費がかかるわけですが、年金の水準はどうなっているのでしょうか。

物価が上がっても、賃金が下がれば年金額は上がりません。

収入が2020年の水準のままであれば、25万6660円ですから、ひと月あたり、5万1650円の赤字です。

25万6660円-31万1820円=マイナス5万5160円

老後30年とすると、約2000万円の赤字になります。

5万5160円×12カ月×30年間=1985万7600円

インフレ率が2%で推移すれば事態はさらに悪化します。

老後2000万円問題は解決したと思ったのもつかの間、物価上昇のインフレ率によっては決して安心できる状態ではないことがわかります。

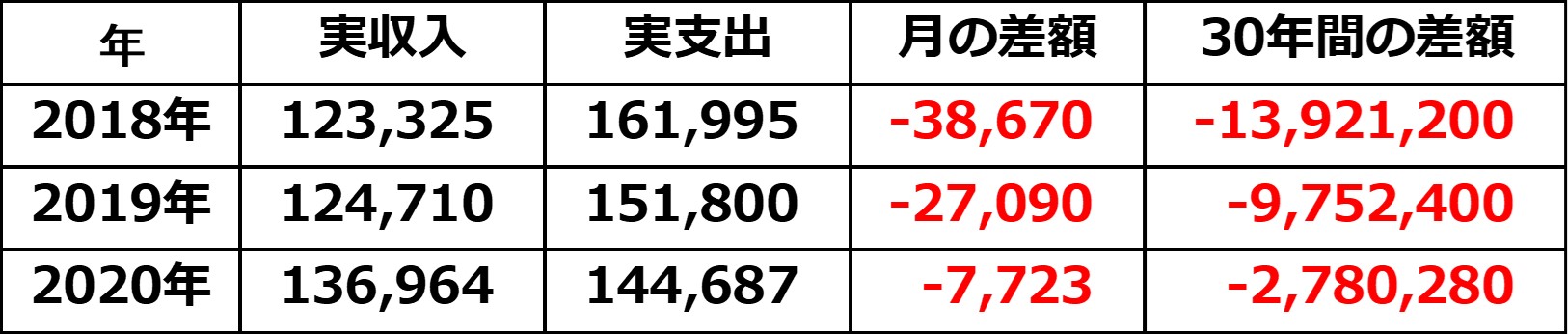

高齢の単身無職世帯の場合も見てみましょう。

2020年の生活費は、14万4687円です。

さきほどと同様に、インフレ率1%で20年間推移した場合、20年後には17万6546円です。

しかも、単身世帯の場合には、老後資金不足の問題は2020年時点でも解決していません。赤字の幅は、2018年以降小さくなってはいるものの、約300万円の赤字です。

高齢単身無職世帯の家計収支

収入が2020年の水準のままであれば、13万6964円ですから、支出が17万6546円になれば、ひと月あたり、3万9582円の赤字です。

13万6964円-17万6546円=マイナス3万9582円

老後30年とすると、約1400万円の赤字になります。

3万9582円×12カ月×30年間=1424万9520円

老後に受け取る年金が厚生年金の場合、金額は現役の時の給与金額が多ければ年金額の金額も上がり、一律ではありません。年金定期便などで、将来受け取れる金額を確認しておくといいでしょう。

給与には男女差がまだまだあり、女性の給与は男性よりも少ない傾向があります。女性は特に、老後の備えをしっかりしておく必要があるといえます。