はじめに

必要な利回りから考えられるポートフォリオは?

この後は、「社会とつながりが切れない程度にバイトして年金までしのぐ」おつもりということですが、早ければここから貯蓄の取り崩しがスタートします。その後、60歳から繰上げ受給した公的年金と個人年金、70歳から確定拠出年金より崩す予定とのことです。

仮に、現時点で確定拠出年金の拠出を中断し、70歳から取り崩したとすると、70歳時点の男性の平均余命(16.18年、厚生労働省2020年簡易生命表)から試算しても、まったく運用しなくても月約9万円の取り崩しが可能です。

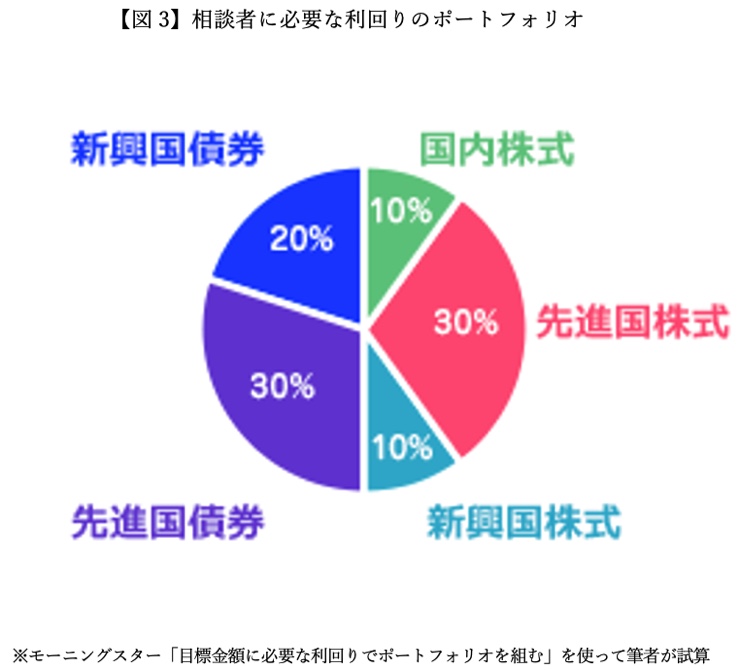

あるいは、現在の年齢(54歳)の平均余命は29.48年ですので、預貯金を除いた2,200万円を原資に毎月10万円取り崩した場合、必要な利回りは年3.5%で、以下のようなポートフォリオが考えられます。

手持ちの預貯金から親の介護費用や「残しておきたい」金額をまず考える

ただし、上記の試算は、手持ちの資産をすべて自分のために使える前提です。ご質問にあったお母様の介護費用をはじめ、お子さんへの資金援助等、使いみちがすでに決まっているお金は除いて考えてください。

介護費用がいくらかかるかは、介護をする場所が「在宅」か「施設」かで大きく異なります。生命保険文化センターの2021年度生命保険に関する全国実態調査によれば、介護にかかる一時的な費用が平均74万円。月々にかかる費用は平均8.3万円。介護期間の平均は約5年1カ月ですから、総額で500万円以上の費用がかかる可能性があります。その際、ご自宅の名義がお母様で、ご相談者が相続する意思がないのであれば、「リバースモーゲージ」で不動産を有効活用する方法も一手です。

契約者が亡くなった後に担保としていた自宅を処分することで、借入金を返済する仕組みで、親の介護費用や老後資金の補てん等に利用できます。

ただ、どのような方法にもメリット・デメリットがありますので、ご利用時にはリスクを十分ご理解いただいた上で、が大前提となります。

連載「みんなの家計相談」でお悩み募集中!読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのFPが答えます。相談はこちらから。