はじめに

いつ介入してもおかしくない段階だった

そもそも介入は、過去の経験からするといつあってもおかしくない段階に入っていた可能性がありました。足元の140円を大きく上回る米ドル高・円安は、過去5年の平均値である5年MA(移動平均線)を3割程度も上回るものでした。今回のように、5年MAからのかい離率がプラスマイナス2割以上に拡大したケースは、財務省が為替介入実績を公表している1990年以降で4回ありましたが、そのうち3回は介入が行われていました(図表2参照)。

確かに、過去5年の平均値から一定期間内に2割以上もかい離する為替相場の動きは「急過ぎる」ものであり、企業などもそれに対して事業計画の修正で対応するのは大変でしょう。そういった観点で見ると、今回の介入は「急過ぎる」為替相場の変化に対して、これまでのパターン通りに対応したもので、むしろこれまでよりは遅かったとも言えそうです。

以上を整理すると、過去の経験から、「急過ぎる」円安の動きに対してはすでにいつ介入してもおかしくない段階となっており、それに対して9月に入り通貨当局がいよいよ決断したというのが、今回の事実関係だったのではないでしょうか。その意味では、今回の介入は、事実関係をある程度確認していたら、決して「予想外の介入」とはならなかったと思います。

米ドル売り介入の「メリット」

それにしても、最近にかけての米ドル高・円安は、米インフレ対策の利上げが主導しているものなので、日本の為替介入で止められるものではない。その意味では介入は無駄な行為だといった意見はあるようですが、これも本当でしょうか?

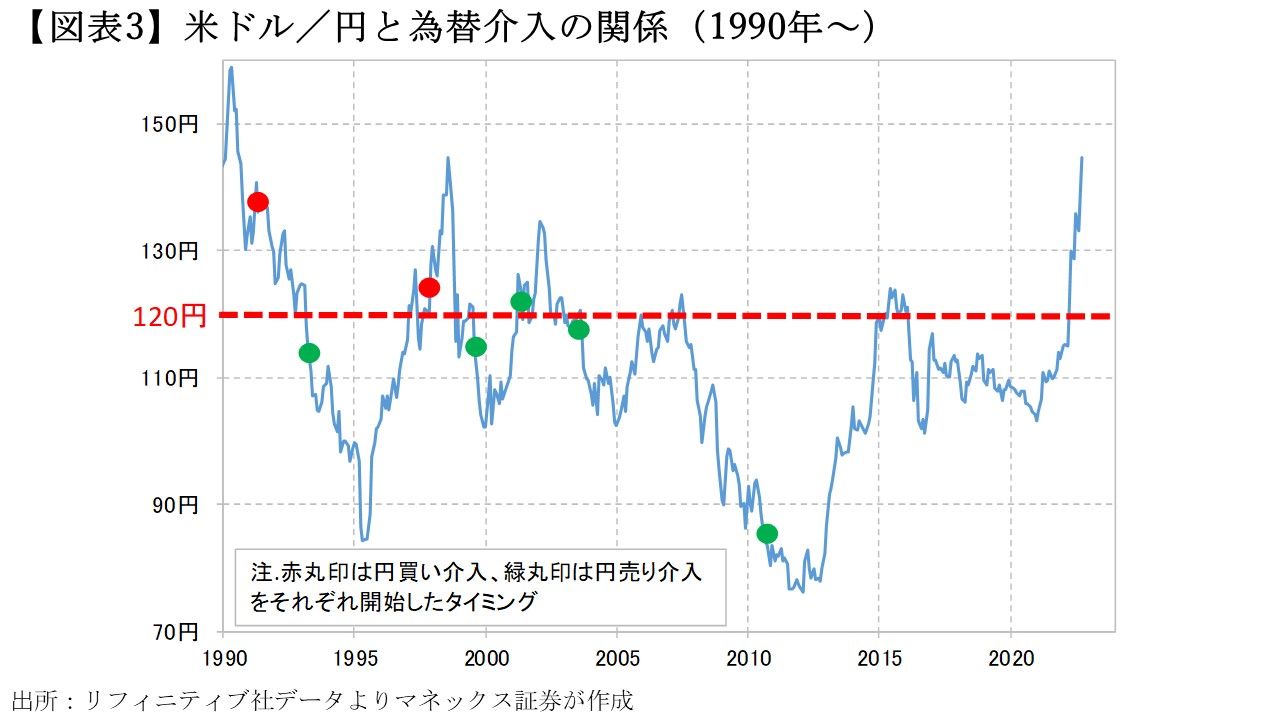

今回の米ドル売り介入は、日本の通貨当局がこれまで円高阻止の米ドルなど外貨買い介入で取得した分から使用されています。ところでそんな米ドルは、大半が120円以下、最安値では70円台で購入したものでした(図表3参照)。

その意味では、米ドル/円が140円まで上昇したことで、保有している米ドルなど外貨の含み益は巨額に拡大している可能性があるでしょう。ということは、米ドル売り介入は、含み益の実現化ということになりますから、無駄ということではないでしょう。

今回の私の説明はいかがでしたか? 「そんなの後講釈だ」という批判があるかもしれませんが、為替介入が行われる相場においては、ご紹介した情報が判断材料の一つになることはご理解いただけたのではないかと思います。今回うまく立ち回れず、為替取引で損失を被るといった「間違ってしまった人」も、ぜひ次の局面では参考にしていただければと思います。