はじめに

連日の決算発表祭りがひと段落つき、発表翌日の上げた、下げたに一喜一憂しなくてもよい平和な日々が戻ってきました。とはいえ、ここからが投資家としての本領発揮。決算直後は、決算内容がよくても下げたり、悪くても上げたりとチグハグな株価の動きをすることが多いものですが、1週間、10日と経つうちに、正常な動きに落ち着きます。そうなってから、本当に決算のよかったものをじっくり買っていくのがわたしの得意な戦略です。

ひと通り決算に目を通した雑感は、原材料、エネルギー価格の高騰に泣いている企業が多いこと。価格転嫁がスムーズに行われている企業は、利益率をキープしつつ売上も増加していますが、そうでない企業は、減益決算が多く、明暗がくっきり分かれました。また為替の激しい変化に翻弄されている企業が多いのも印象的です。

そんな中、総じて好決算を出してきたのが、スポーツ関連企業です。景気後退が危ぶまれるなか、なぜスポーツブランドが強いのか−−有名ブランド5社の決算から紐解いていきましょう。

スポーツブランド5社の決算内容

足元で決算発表があったスポーツブランドから、アシックス、ゴールドウィン、デサント、ヨネックス、ミズノの5社の決算内容を、時価総額の大きな順で見ていきます。

アシックス(7936)

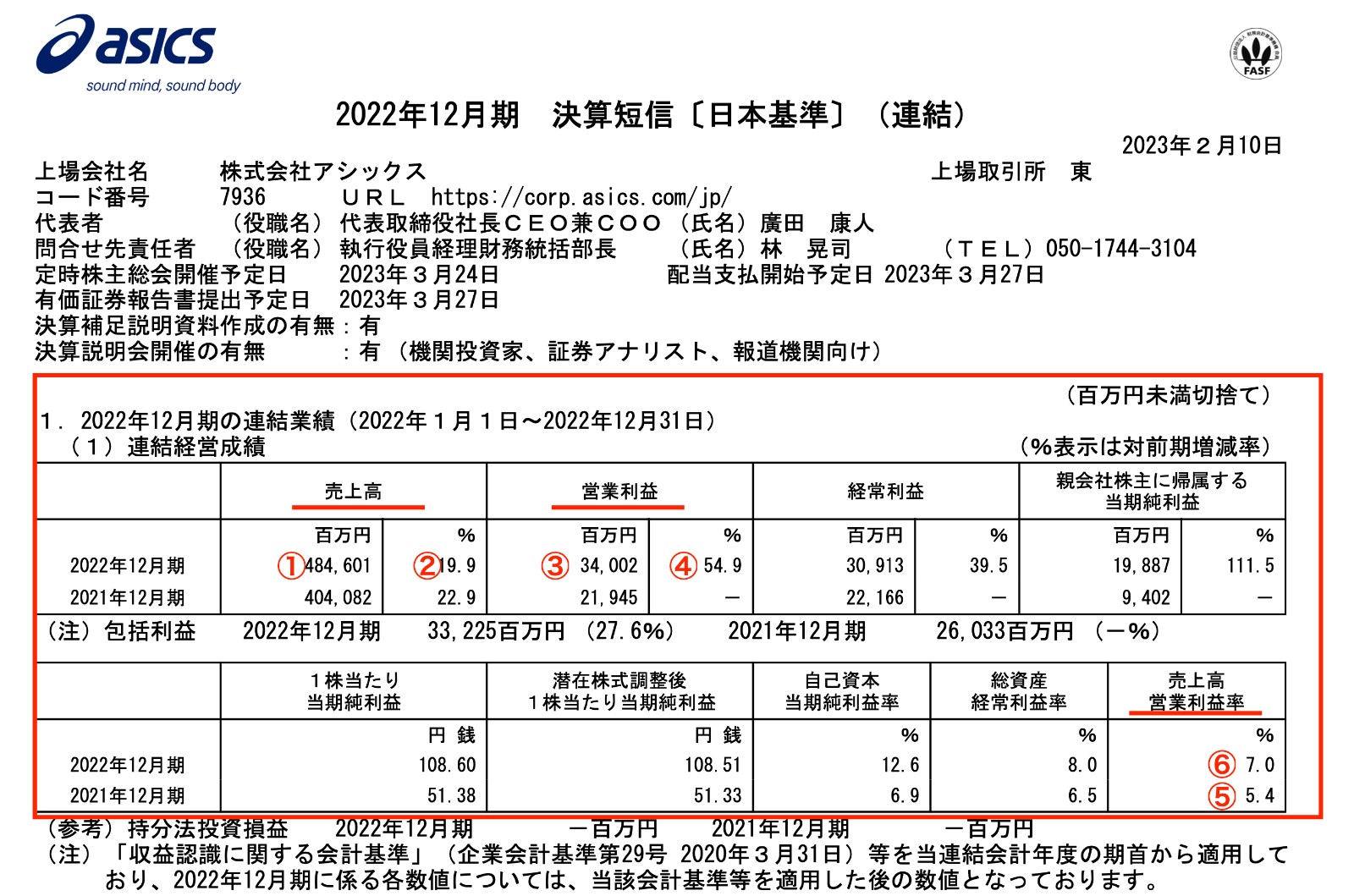

2月10日(金)に22年12月期の本決算を発表。①売上高484,601(百万円)、②前年同期比19.9%増、③営業利益34,002(百万円)、④前年同期比54.9%増、売上高営業利益率は、⑤前年5.4%に対して、⑥7%へと改善されています。

画像:アシックス「2022年12月期 決算短信〔日本基準〕(連結)」より引用

画像:アシックス「2022年12月期 決算短信〔日本基準〕(連結)」より引用

新年度予想は、⑦売上高510,000百万円、⑧前年比5.2%増 、⑨営業利益37,000(百万円)、⑩前年比8.8%増と増収増益予想。伸び率がやや鈍化するので物足りない気もしますが、2021年度は4回、2022年度は2回上方修正していますので、23年度も徐々に予想を切り上げて行くかもしれません。

画像:アシックス「2022年12月期 決算短信〔日本基準〕(連結)」より引用

画像:アシックス「2022年12月期 決算短信〔日本基準〕(連結)」より引用

アシックスのスター商品は、パフォーマンスランニングとカテゴライズされるマラソンや駅伝で使用されるシューズで、これらは欧米でかなりの人気です。欧州最大級のレース登録プラットフォームを買収したことで、ランナーとのセッティングポイントを獲得したのも後押ししており、ECでの売上が前年比で35.5%も増加。

また、中華圏でのオニツカタイガーの人気も見逃せません。コロナ前、原宿にあるオニツカタイガーの直営店には、大勢の中国人観光客が押し寄せていました。コロナ禍では苦戦しましたが、現在ではコロナ前の約80%まで売上が回復しており、今後の伸びが期待できます。

余談ですが、今年の箱根駅伝では、同社の「METASPEED」を履いた選手2名が、区間賞を取りました。

ゴールドウィン(8111)

2月7日(火)に23年3月期の第3四半期決算を発表。①売上高86,746(百万円)、②前年同期比17.6%増、③営業利益18,281(百万円)、④前年同期比29.1%増。同時に営業利益の通期予想を当初17,000(百万円)から20,300(百万円)へ19.4%上方修正しましたが、それでも進捗率は90%と余裕で予想の数字を達成できそうです。

画像:ゴールドウィン「2023年3月期 第3四半期決算短信〔日本基準〕(連結)」より引用

画像:ゴールドウィン「2023年3月期 第3四半期決算短信〔日本基準〕(連結)」より引用

好調の理由は、なんといっても大黒柱の「THE NORTH FACE」の快走。ブランド力が高く、そもそも高価格ではありますが、値上げしても顧客が離れないのが強みです。営業利益率が20%超えと、ほかのスポーツブランドが一桁台の中、異彩を放ちます。