はじめに

更正の請求時の添付書類に要注意!

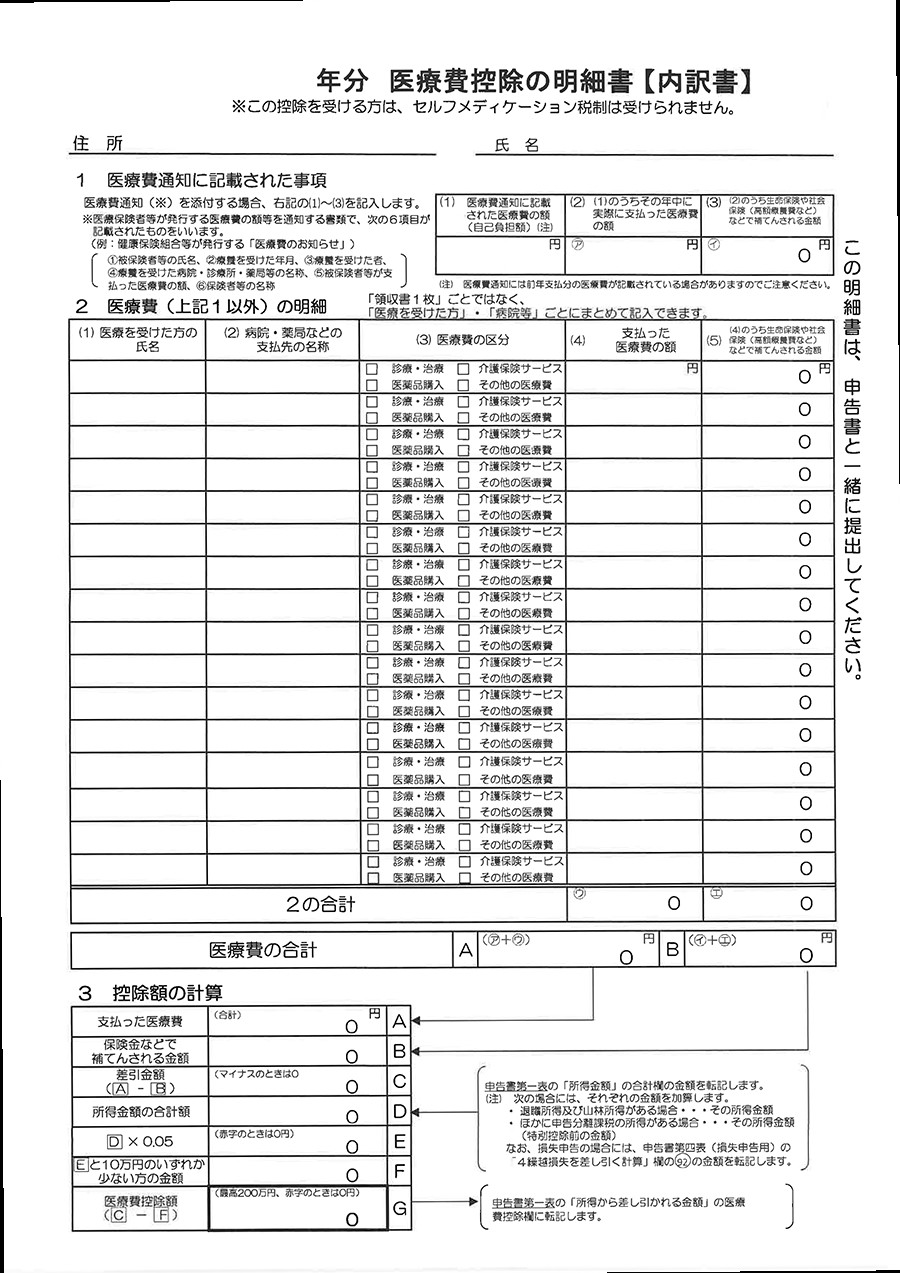

医療費控除の「確定申告」をする際は、「医療費控除の明細書」(イメージ図参照)の添付が必要となります。医療費等の領収書の添付は必要ありません。ただし、明細書の記入内容の確認のため、確定申告期限から5年間は、税務署から領収書(医療費通知に係るものを除きます)の提示または提出を求められる場合がありますので、領収書は自宅で保存する必要があります。

医療費控除の明細書(イメージ)

医療費控除の明細書(イメージ)

ところが!!

「更正の請求」の際は注意が必要です。

更正の請求書には請求の理由の基礎となる「事実を証明する書類」を添付しなければなりません。つまり、医療費控除の適用を受けるためには、事実を証明するための書類として医療費控除の適用を受けるすべての「領収書」や「医療費通知」を添付する必要があります。なお、電子申告(e-tax)で更正の請求書を提出する場合であっても、添付する必要があります。

実際、いくら還付される?

更正の請求で、どれくらいの税金の還付があるのか計算してみましょう。

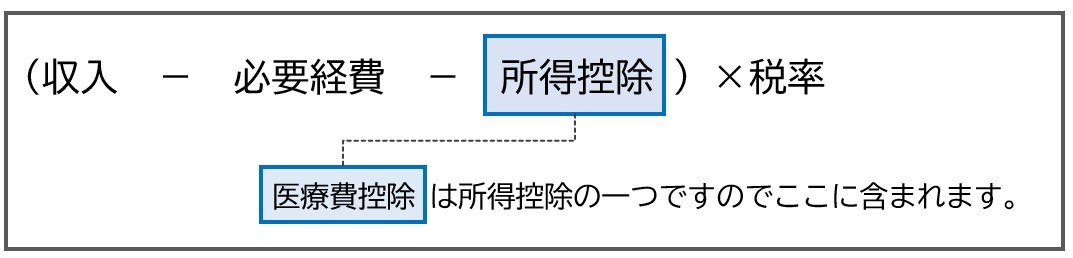

所得税の計算式は次の通りです。

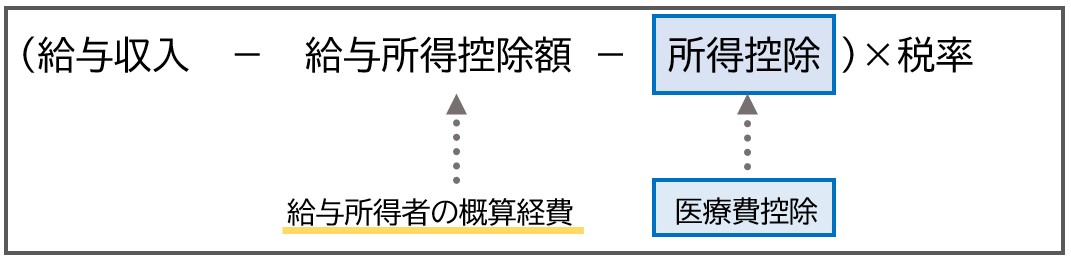

給与所得者の場合の所得税の計算式は次の通りです。

そして、医療費控除として所得金額から差し引く金額は次の通りです。

例えば、最初の申告で受けていた医療費控除の対象となる医療費が25万円だったとします。

医療費控除額=25万円-10万円=15万円で申告していました。

後日、医療費の領収書が5万円分でてきました。

すると税率を掛ける対象の金額が5万円分少なくなりますので、5万円に税率をかけた分だけ還付があるということになります。

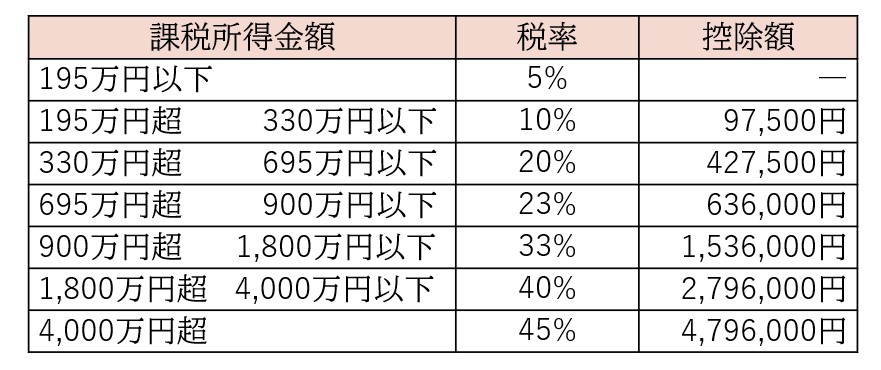

所得税の税率は下記の通り課税所得金額により7段階です。

所得税速算表

例えば、今回の事例の人の税率が10%でしたら5万円×10%=5,000円の還付となります(実際はこれに復興特別所得税の2.1%が上乗せされます)。所得税率が20%の人でしたら5万円×20%=1万円となります。

そして、住民税にも影響します。住民税は所得金額にかかわらず一律10%ですので、5万円×10%=5,000円ということになります。

「あるある」な勘違いのひとつが、支払った医療費の額そのものの税金が還付されるというものです。実際には、上記の計算のように、「医療費の額に税率を掛けた金額」が還付されるのです。

それ以外に、「あるある」な勘違いとして、すでに住宅ローン控除などで所得税の全額還付を受けている場合などです。医療費控除は、支払っている税金の還付が受けられる制度ですので、支払った税金がゼロになっている場合に税金の還付は有りません。

ただし、所得税は税金の全額還付を受けてゼロであっても、住民税の方は納税しているため医療費控除の申告をすれば住民税は還付されるケースも考えられます。住民税と所得税で基礎控除などの所得控除の額に差がある為です。この場合は所得税の確定申告・住民税の申告いずれの申告であっても適用を受けられます。

医療費の申告漏れ分の領収書が出てきた場合、まずは、「還付のための申告期限に間に合うのか」と、「申告という手間をかけて戻ってくる税額がどれぐらいあるか」確認したうえで行動することをお勧めします。