はじめに

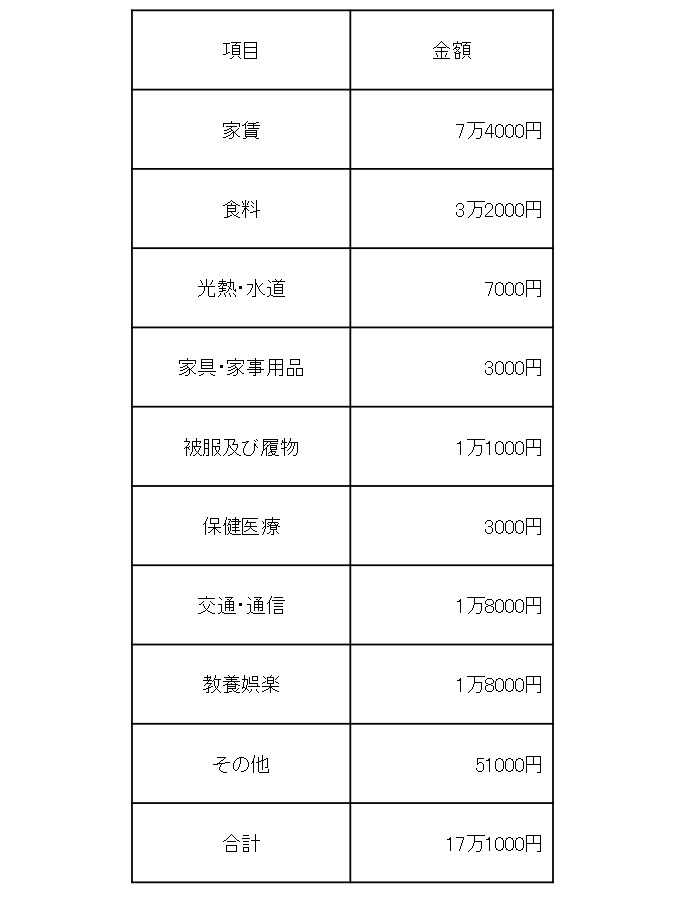

40代女性単身者の1カ月の平均支出額(首都圏)

計算通りの支出であれば、手取り収入26万円から差し引いて8万9000円の黒字です。すべて貯蓄にすれば1年間で106万8000円になります。

貯蓄からは、月々の支出には含まれない支出に使います。たとえば、テレビや洗濯機などの大型家電の買換えや、転居費用や賃貸住宅の更新料、冠婚葬祭の費用、旅行などのレジャー費用などです。

そう考えると、1年で100万円以上の黒字があっても、決して大きなゆとりではありません。

計画的に収入と支出のバランスを考えていくことが大切になります。

50代女性が考える、将来の希望と不安

50代は、収入が減っていくターニングポイントになります。

20代からずっと右肩上がりで収入が増えてきた人も、50代半ばを境に減っていく場合が多いので、それを踏まえた生活スタイルに切り替えていく必要があるのです。

日本FP協会が行った、「50代給与所得者のセカンドライフと退職金に関する意識調査(2007年) 」によれば、退職後にしたいことの第一位は、男女とも「趣味や興味関心のあること」と回答しています。

ずっと忙しい社会人生活を送ってきた50代は、退職後は好きなことを思うぞんぶん楽しみたい、と思うのも無理ありません。

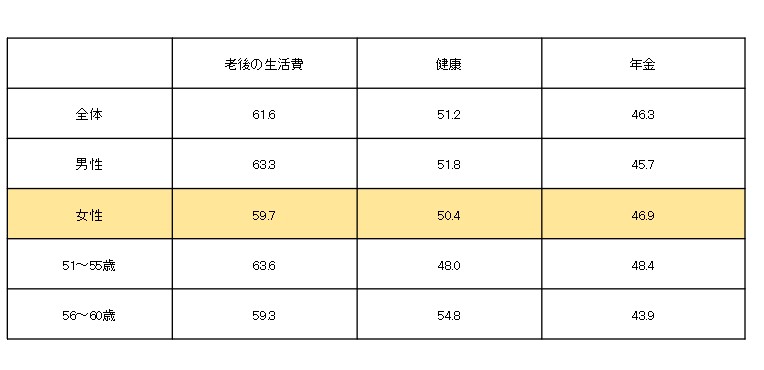

一方で、どのような不安を感じているのでしょうか。

トップ3は、老後の生活費、健康、年金です。健康とともに、お金の心配も大きいようです。

退職後に不安なこと(複数回答、%)

健康はお金で買えるものではありませんが、健康維持のためにジムでトレーニングを受けたり、サプリメントの購入したりなどにはお金がかかります。

また、健康を損なってしまった場合には、治療にお金がかかると同時に、収入のための仕事をすることもできなくなってしまいます。この意味では、健康もまたお金の心配につながる問題と言えるでしょう。

このような不安に50代からできることを考える時、まずは現状をしっかり把握することが大切です。そのうえで、貯蓄や資産運用だけではなく、長く働き続けることも含めて計画していくとよいでしょう。

50代以降になると、自分の生活スタイルも出来上がり、不要なものを買ってしまうなどのムダ遣いは減っているでしょう。食費や光熱費などの節約も上手になっていることと思います。

自分にピッタリの家計のサイズを見極めて、安心して年齢を重ねていってください。