はじめに

有野さんには「全世界バランス型」投信がおすすめ?

有野:国際分散投資が大事ってのはわかったんですけど、なんか話が脱線してませんか?

山中:いえいえ、そんなことはありません。ここからする大事な内容につながるお話しなんですよ。

有野:そうなんですか? 脱線ついでに、先生にゼルダの魅力を伝えようと思ったのに(笑)

山中:とっても興味深そうなお話しなんですけど、それは授業が終わった後に聞かせてくださいね。

有野:うわ~、大人のかわし方や(笑) すみません、授業に戻りましょう。それで、大事な内容ってなんですか?

山中:投信には「国内の株式」に投資するもの、「外国の株式に投資するもの」、「国内の債券」に投資するもの、「外国の債券」に投資するものがあるとお伝えしました。

有野:基本となる4種類のアセットですね、さっきちゃんと覚えました!

山中:ということは、「いまは日本株がいいから日本株の投信を買おう」とか、「いまは株式がイマイチだから、債券に投資しよう」など、そのアセットの調子に合わせて投資する投信を切り替えれば、大きな利益を得られる可能性が上がりますね。

有野:なるほど、ちょこちょこ乗り換えていく、ってことですね。理屈はわかるんやけど……その「どこどこがいい」とか「どこどこはダメ」なんて、タイミングは素人にはわからへんのと違いますか?

山中:おっしゃる通りで、その判断はプロでも容易ではないんです。では、それぞれの投信のすべてを買っておけばいいかというと、それはそれで手間や資金がかかります。

有野:さっき、細かく分けると投信の投資先は6種類ある、って言ってましたよね? 先進国と新興国でしたっけ、それを全部買うのはお金がかかるか、掛け金を下げるかになるし、その6種類の動きを見るのは面倒ですね。

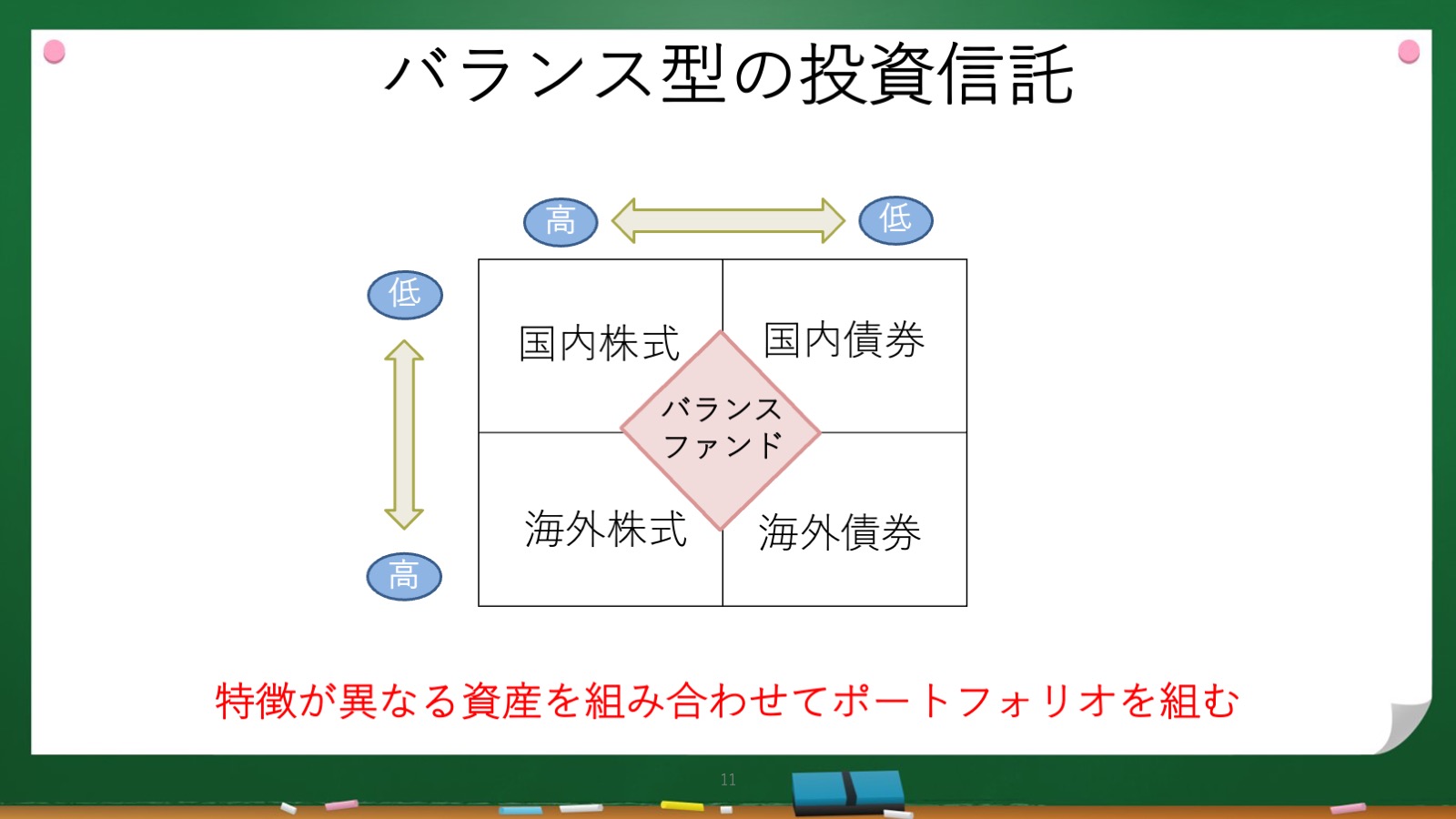

山中:そういう人向けに、「バランス型」という投信があるんです。

有野:あ~、そういえばバランス型って名前に付いている投信も見たような気がする!

山中:「バランス型」とは、株式と債券、あるいはその他のアセットに幅広く投資をすることで、安定したリターンが期待できるタイプの投信。集中して株式に投資する「株式型」と比べると、債券にも投資をしているので期待リターンは落ちます。でも、その分、「株式型」よりもリスクは低めです。

山中:たとえば、「全世界・バランス型」であれば、世界中の株や債券に投資する投信ということです。自分で株式や債券の投資比率を調整する手間が省けるので、自分で経済や株などについて勉強する時間がないという方に、「バランス型」投信はお勧めです。

有野:バランス型は1択ですか?

山中:基本的には、「国内バランス型」と「海外バランス型」、あるいはその両方を合わせた「全世界バランス型」の3つですね。「国内バランス型」だけでは、外国の資産への分散投資はできないので、国際分散投資の観点から考えると、海外資産への投資が必要になってきます。

有野:そうなると、僕には「全世界バランス型」が合ってそうです。う〜ん、この前買った投信は何だったのかなぁ……めっちゃ気になってきた。帰ってからNintendo Switchの電源を入れるのが先か、パソコンの電源を入れるのが先か……。

山中:かなり重要なことので、ゲームをされる前にぜひ確認してください(笑)

有野:わかりましたー!

次回(6月20日配信予定)は「投資信託を選ぶポイント」について聞いていきます。

2時間目:よゐこ有野が語る【投資信託】への不安「それだと儲からない気が…」

3時間目:よゐこ有野が【投資信託】にクレーム!?「そういう会社の株も入っているのは…」

4時間目:よゐこ有野が驚いた【投資信託】選びで参考にしたいリストとは?

有野晋哉

1972年2月25日生まれ。大阪府出身。テレビやラジオ、CM、雑誌の連載などマルチに活躍。コンビで公式YouTube「よゐこチャンネル」も開設しており、幅広い世代から支持を得ている。自身が50歳を迎えた2022年に、お金にまつわる知識の大切さに目覚め、日々勉強中。

山中伸枝

心とお財布を幸せにする専門家 ファイナンシャルプランナー(CFP)、株式会社アセット・アドバンテージ 代表取締役、FP相談ねっと 代表、一般社団法人公的保険アドバイザー協会 理事。 1993年米国オハイオ州立大学ビジネス学部卒業後メーカーに勤務。これからはひとりひとりが、自らの知識と信念で自分の人生を切り開いていく時代と痛感し、お金のアドバイザーであるファイナンシャルプランナー(FP)として2002年に独立。年金と資産運用、特に確定拠出年金やNISAの講演、ライフプラン相談を多数手掛ける。 執筆:金融庁サイト 有識者コラム連載、50歳を過ぎたらやってはいけないお金の話(東洋経済新報社)、ど素人が始めるiDeCo(個人型確定拠出年金)の本(翔泳社)他

ライター:新井奈央