はじめに

30歳独身男性、年収500万円の方の新NISA活用法は?

新NISAの概要がわかったところで、30歳独身男性、年収500万円の方が新NISAを活用してどのように資産形成を進めたら良いのでしょうか。

年収500万円というと、手取り金額は400万円程度です。ボーナスを考えない場合、毎月の手取り収入は、約32万円~33万円。独身といっても、一人暮らしなのか、実家暮らしなのかによっても毎月投資に回せる金額は大きく違うでしょう。

参考までに総務省の「2021年全国消費実態調査」によると、仕事をしている30代独身者の1ヶ月の平均生活費は17万7,000円とのこと。もちろん、居住しているエリアによって家賃や生活費も大きく違ってくると思いますが、少なくとも数万円以上は投資に回せる金額を確保できそうです。とはいえ、全額投資に回すのではなく、もしもの時にすぐに引き出せるように預貯金といった無リスク資産にお金を預けることや、自己投資、今の生活を楽しむことにもお金を使っていきましょう。

投資できる金額は人それぞれ異なるにせよ、30歳はこれから長期にわたって資産形成をしていく時期です。ですから、基本的には、新NISAの「つみたて投資枠」を活用して、時間をかけて生涯投資枠の1800万円を使い切る方法が良いと考えます。積立投資で利用する商品は、個人的には世界経済の成長の恩恵を享受できる、全世界株式型のインデックファンドが無難な選択です。過去の相場を踏まえると、年5%で運用できる期待値は高そうです。

●毎月10万円を投資する場合

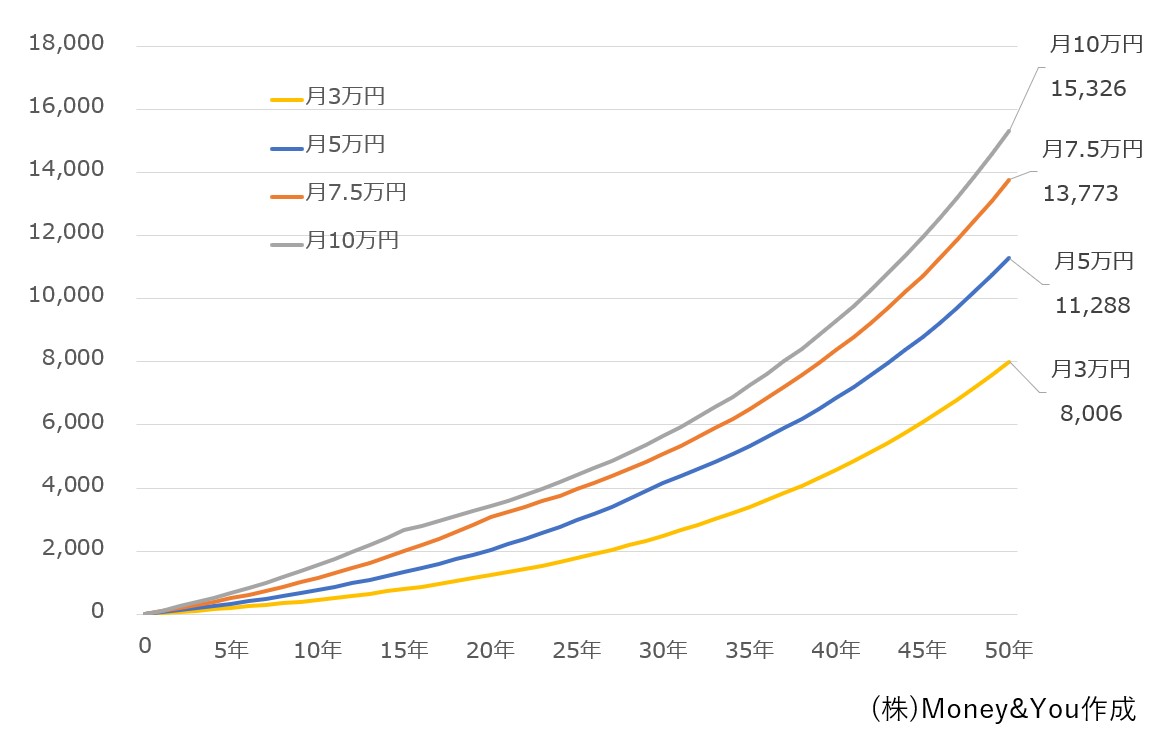

上記の総務省のデータを踏まえると、毎月10万円以上投資に回せるお金を確保できるという方もいるかもしれません。新NISAの「つみたて投資枠」の年間投資枠は120万円。30歳から毎月10万円を15年間積立投資すると、45歳で1800万円に達します。

仮に毎月10万円ずつ積立投資をして、年利5%で運用できたとします。15年後の資産総額は、元本1800万円に対して、年利5%なら約2,673万円になります。生涯投資枠の上限に達した後は、追加の積立投資はできませんが、そのまま運用を続けることで複利効果を活かしながら資産を増やす期待ができます。

こちらのケースは、45歳で積立投資が終了するので、以後は、趣味や旅行などに使えるお金が増える、結婚して子供ができたという場合には、教育費などにお金を回す余裕が生まれるでしょう。

●毎月7.5万円を投資する場合

上記の通り、毎月10万円ずつ積立投資をすると、15年間で積立投資を終了することができるので、その後は投資以外のことにお金を使う余裕が生まれます。ただし、金融庁の「つみたてNISA早わかりガイドブック」には、積立・分散投資を20年間続けた場合、運用成果は年2%~8%の間に収まり、元本割れのリスクが少ないことが記載されています。

毎月10万円ずつ積立投資をすると、15年間で積立投資を終了することができる一方で、15年間で生涯投資枠を使い切ってしまうともいえます。仮に毎月7.5万円ずつ積立投資をするとちょうど20年間で生涯投資枠の上限に達します。30歳から始めれば、20年間投資をしてもまだ50歳です。

毎月7.5万円ずつ積立投資をして、年利5%で運用できたとします。20年後の資産総額は、元本1800万円に対して年利5%なら約3,083万円になります。50歳まで積立投資をして、その後60歳までの10年間運用を続けると、元本1800円に対して、年利5%で5,077万円になっている計算です。65歳まで運用を続けると、年利5%で6,516万円になっている計算です。

なお、プロとしてアドバイスさせていただくならば、毎月10万円や7.5万円も投資できる余裕があるのであれば、新NISAだけでなくiDeCoも利用するのが良いと考えます。例えば、新NISAに8万円、iDeCoに2万円、新NISAに5.5万円、iDeCoに2万円という具合に、節税効果が高いiDeCoと組み合わせて活用することで、iDeCoの所得控除の効果も得られつつ、老後資産も効率的に準備ができます。

●毎月3万円または5万円を投資する場合

1人暮らしなどで、家賃の負担が重くのしかかっている、生活費が嵩んでいるという場合もあるでしょう。その場合には、月に3万円、5万円ずつ積立投資をするという具合に、無理のない範囲で続けることもできます。

仮に毎月3万円を積立投資する場合は50年間で1,800万円に達します。毎月5万円を積立投資する場合は30年間で1,800万円に達します。つまり、毎月3万円の場合は、30歳から始めると80歳まで、毎月5万円の場合は、60歳まで積立投資を継続することになります。

30歳の段階では、80歳まで積立投資をするのは想像がつかないという方も多いと思うので、毎月5万円積立投資をした場合を見てみましょう。

毎月5万円ずつ積立投資をして、年利5%で運用できたとします。30年後の資産総額は、元本1800万円に対して、年利5%なら4,161万円になります。

今後は70歳まで働く方も増えると思いますので、70歳まで積立投資をして、その後は運用しながら取り崩すこともできそうですね。70歳まで年金を繰り下げ受給しておけば、年金と資産の取り崩しを合わせて、豊かな老後を送れそうです。

以下のグラフは生涯投資枠1800万円に達するまで、毎月積立投資を行い、その後は運用を継続した場合の資産の推移です。

以上、30歳独身男性、年収500万円の方が新NISAを活用する例をお話してきましたが、どのパターンを選択するにせよ、若いうちから複利効果を味方につけることにより、将来、まとまった金額を手にできる可能性が高いことがわかりました。実際にどのパターンで投資をするのが良いのかは、皆さんの理想とする人生や家計の状況などに照らし合わせて、参考にしていただけると幸いです。

30代は、金融商品への投資だけではなく、自分自身への投資も忘れずに!

今回は新NISAの活用方法についてお話しましたが、30代は、金融商品への投資ばかりではなく、旅行や友人などとの交流を通して、さまざまな体験や経験をしたり、自分自身の能力を伸ばすために自己投資をしたりすることもとても大切です。ですから、体験や経験、自己投資に使うお金もしっかり確保しましょう。

米国でベストセラーになった『DIE WITH ZERO』(ビル・パーキンス著)では、一生記憶に残るような旅、素晴らしいコンサートのチケット、起業という夢の追求、新しい趣味といった人生を豊かにする経験には時間とお金がかかりますが、投資する時間とお金が多いほど、投資から得られる満足度が高くなると書かれています。

つまり、早い段階で経験や自分自身に投資をすることで、年齢を重ねるごとに、経済的にも精神的にも豊かになる可能性が高いということです。

30代の皆さんには、ぜひ、将来に備えての資産形成と今の生活も充実させるという両方のバランスをとりながら人生を充実させていただければと思います。

NISA、iDeCoだけじゃない?自分に合った資産形成のはじめの一歩をお金のプロが無料サポート![by MoneyForward]