はじめに

相談者が退職後は年間350~450万の赤字に

◆ご相談者さまは、現在の手取り収入で55歳まで継続し、引退。退職金は確定拠出年金のみ

◆夫は、現在の手取り収入で60歳まで働き、その後は6割に下がった収入で65歳まで働く。退職金は確定拠出年金のみ

◆賃貸用マンションからの家賃収入は年率マイナス1%で低下していくと仮定

◆ご相談者さま、夫の公的年金収入はお二人とも年間240万円と仮定

◆生活費は現在と同水準が続くと仮定

◆お子様の教育費は、大学院修士2年まですべて私立(大学・大学院は理系)として平均的な教育費を仮定

◆マイホームおよび賃貸用マンションの評価額は、今後は毎年マイナス2%で低下していくと仮定

◆家計収支で黒字になった場合には、黒字額全額を投資にまわし、投資の運用利回りは4%と仮定

※投資総額には賃貸用マンションが含まれているという前提で計算しています。

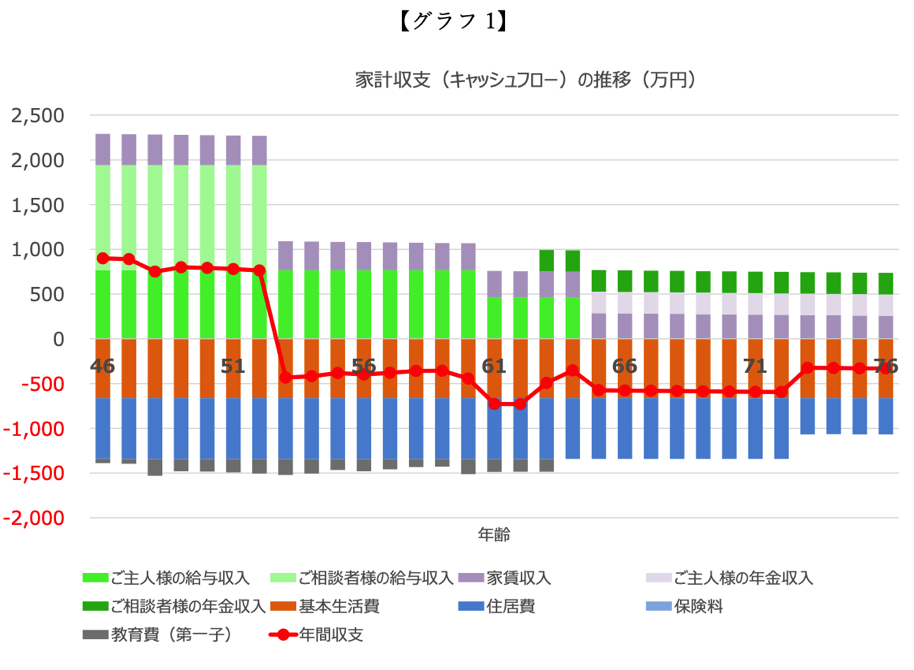

このような前提で今後30年間の収支を計算すると【グラフ1】のようになります。

このグラフでは、上向きの棒グラフが収入、下向きが支出、そして赤の折れ線グラフが年間収支(=収入―支出)となっています。

ご相談者さまが退職されるまでは700万円以上の黒字となっていますが、引退され収入がゼロとなると赤字となり、夫が定年までは年間350~450万円程度、定年後は500~730万円程度の赤字となる見込みです。

お子様の教育費負担が終わり、ご夫婦ともに年金生活に入られた後は、現在の生活費水準を維持した場合は年間600万円近い赤字となります。ただし、一般的に高齢になると生活費は低下していく傾向がありますので、実際には赤字額が小さくなるのではないかと思われます。