はじめに

夏のボーナスの使いみちについて考えるのが楽しい今日この頃。買い物や旅行などにつぎ込むのもいいですが、賢く投資をしてお金を増やす、という選択肢を考えている方も多いのでは。

そのような投資を始める方が事前に知っておくとよいのが、世界経済の動きや市場の現状についてです。6月18日、新宿にて開催された資産運用セミナーでは、ファイナンシャルプランナーの深野康彦氏が「ボーナスで始める賢い資産形成」と題して、世界や日本のマーケット事情から、それらを踏まえた投資方法までわかりやすく解説しました。

消費者の生活はどう変わっている? 景気の読み方

景気の良し悪しは自分の生活実感で捉える

ここからもう少し私たちの生活に身近な側面から話をしていきます。紹介するのは、消費者物価指数です。(※2)

消費者物価指数には、

- 総合

- 生鮮食料品を除く総合(コア指数)

- 食料(酒類を除く)及びエネルギーを除く総合(コアコア指数)

※出所:総務省HP、単位=%、対前年同月比の数値

※出所:総務省HP、単位=%、対前年同月比の数値

これを見ると、総合とコア指数は下がってきていますよね。でも、コアコア指数に関してはむしろ上がっています。そして、物価の上昇を抑えているのは確実にエネルギー分野です。一方、物やサービスなど、私たちの生活に密接に関わるものの物価は、残念ながらゆるやかに上昇しているわけです。

ニュースや新聞などで報道されるのは、総合やコア指数のデータくらいなので、物価が下がっているように見えますが、実際に買い物をしたりサービスを受けたりしていると、そんなに安くなったように思えない。実は、こういったデータより自分の生活実感の方が景気の状況を的確に捉えていることが多いのです。

ボーナスが上がっても手放しには喜べない

消費者物価指数を見ると、物価上昇を抑えているのはエネルギー分野という話をしました。それでは原油価格が下がると、私たちの生活にどんな影響があるのでしょうか。

内閣府の試算によると、原油価格が30%下がった場合、その後3年のうちに、私たちの生活に起こる最大のメリットは賃金が上がることです。いま原油価格が下がって2年目くらいですから、試算通りにいけば賃金は右肩上がりになりそうです。

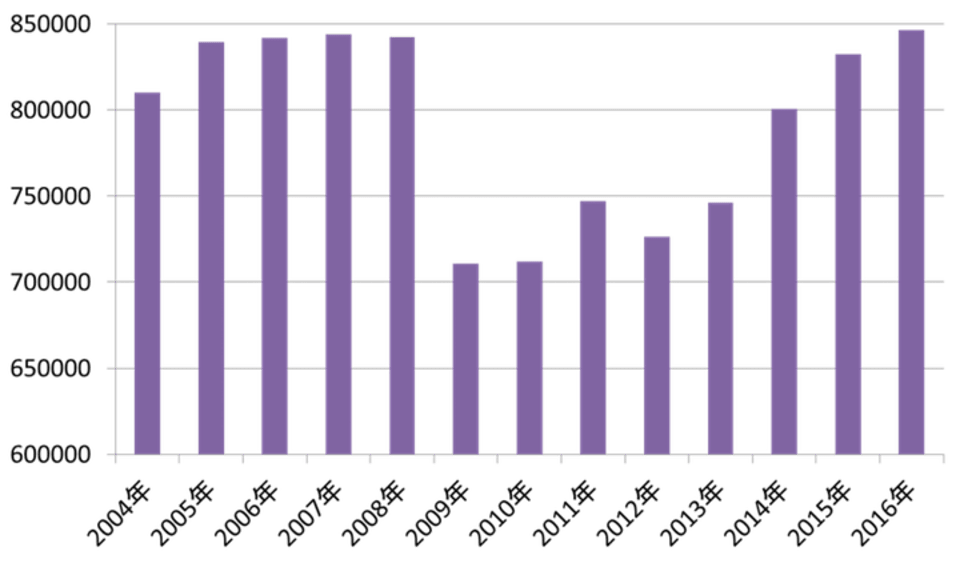

ただ、賃金が上がったからといって手放しに喜ぶことはできないかもしれません。まず、夏のボーナスの金額をまとめたデータを見てみましょう。資本金10億円以上、従業員1,000人以上の大企業のみのデータですが、今年のボーナスは平均約84万円とかなり高くなっています。

※出所:一般財団法人労務行政研究所、単位=円

資本金10億円以上かつ従業員1000人以上の労働組合がある企業

2016年は日本経済新聞がまとめた賃金動向調査(5月10日時点)、中間集計

2009年のリーマン・ショックで大幅に削減されたボーナスですが、その後2012年からは右肩上がりになっています。ここ4年くらいで、夏のボーナス支給額は10万円以上増えているんです。

一方で、民間企業の平均年収は5万円程度しか増えていません。ここからわかるのは、企業が基本給を上げるのを嫌がる傾向にあるということです。日本は諸外国にくらべるとまだまだリストラしにくいと言われていますし、基本給は一度上げてしまうと、なかなか下げることはできません。ただ、企業側としては固定費である人件費はなるべく抑えておきたい。

だから、業績がいいときはボーナスという形で賃金を上乗せすることで、企業側が操作しやすいようにしているんです。業績が傾いたらボーナスカットすればいいわけですから。

つまり、ボーナスを当てにした資産形成や家計運営は少し危険かもしれないということです。リーマン・ショックのときのように、いつボーナスが半減するかわからない。特に住宅ローンの返済は、あまりにもボーナスに依存しすぎるのは避けた方がいいかもしれません。長い時間をかけて返済するものなので、景気循環の考え方からいっても減額の可能性は大いにあります。

ボーナスが増えるとうきうきしてしまいますが、冷静な目も持っていたいですね。

投資を始めるには、コストに敏感になること

アベノミクスも3年が経過。そろそろ状況が変わるかも

資産運用を取り巻く環境は、預貯金や債券は超低金利から超超低金利へ、株式や外貨に関しては円安・株高から円高・株安に変わっていくと思われます。

そもそも超低金利が始まったのは、個人的に1995年からだと思っています。教科書で公定歩合(※3)という言葉を聞いたことがあると思いますが、その公定歩合が初めて1%を切ったのが1995年からだからです。

また、株式投資の格言で「大回り3年、小回り3月」という言葉があります。株式市場のトレンドは3か月くらいで変わってくる、そしてもう少し大きな流れは3年くらいで変わってくるという意味です。

アベノミクスが始まったのが2012年12月からですから、いまちょうど大回りの3年が終わったくらいなんですね。だから、円安・株高だったものが円高・株安に変わっていくわけです。つまり、投資スタンスもそれに合わせて少し変える必要があるかもしれません

超超低金利下ではコストに敏感にならないと損をする

先ほど超超低金利という話をしましたが、どれくらい金利が下がったのか、預金金利の比較を見てみましょう。

※郵便局・ゆうちょ銀行の6ヵ月定期~10年定期は定額貯金の金利・長期金利は2003年は当時の最低、2016年はマイナス金利導入後最低

※郵便局・ゆうちょ銀行の6ヵ月定期~10年定期は定額貯金の金利・長期金利は2003年は当時の最低、2016年はマイナス金利導入後最低

2003年6月が、マイナス金利政策が始まる前に金利が最も低いといわれていた時期です。そして、2016年現在の金利はそのときよりもさらに半減しています。

たとえば100万円預けても、普通予期ならば利息は年間10円、定期預金でも100円にしかすぎません。一つ注意してほしいのは、マイナス金利になったとしても、私たちの預金金利がマイナスになることはないということ。

とはいえ、たとえば100万円の定期預金で年間100円の金利がついたとして、一度コンビニや時間外ATMで手数料108円を払えばそれで終わってしまいますよね。だからこそ、コストに敏感になることが非常に大切です。

マイナス金利時代に着目すべき投資とは?

リスク許容度に応じた投資商品

マイナス金利政策下で注目できるのは、確実性を重視するなら個人向け国債や、個人向け社債、リスクがとれるなら国内債券型ファンドです。

例えば個人向け国債は、どんなに金利が変わったとしても、最低0.05%の金利が保証されています。だから商品性が変更されない限り、絶対に0.05%は下回りません。つまり、メガバンクより絶対に金利がもらえるのです。更に個人向け国債は1年経ったら解約することが可能です。元本割れも必ずしません。

「日本は借金がすごいのに、国債を買っても大丈夫なの?」という声があるかもしれないのですが、日本は世界一借金がある一方、世界一資産を持っている国でもあるんです。バランスシートの観点だけで言えば日本はかなり安全だといえます。

一方、収益性を重視するならば、J-REIT(※4)や為替ヘッジ付国債券型ファンドなどもありますが、優待株もいいかもしれません。最近株価が急落したこともあり、優待と配当金を合わせると、利回りが5%を超えるものが多くなっているんです。

赤字企業でも株主への配当金はめったに減らない

また、ここでお伝えしたいのが、配当金が減るのはめったにない、ということ。これは2000年代に商法が改正されたことが大きな要因です。商法改正までは、企業の配当金は利益配当と呼ばれ、当期利益の中からしか出すことができませんでした。つまり、当期が赤字だったら配当金はゼロということです。

それが、商法の改正によって剰余金の配当という形に変わりました。つまり、当期利益が赤字でも過去に積み上げた剰余金があれば、それを配当金にあてて構わないということになったんです。

実際、大赤字を出している大企業が従業員をリストラする中でも株主への配当金を支払ったことがありました。つまり、商法の改正以降、企業というのはステークホルダーである株主のことを優先するようにスタンスを変えています。株主の声が強くなったこともあり、株主への利益還元が加速していくことが予測されるのです。それを考えると、株式投資をするのであれば、インカムが大きいものをじっくり持っていた方が安定した利益が見込めるということです。

また、日本独特の文化である優待は、配当よりもさらにカットされにくい傾向にあります。それは優待を削ってしまうと株価が一気に下がるからです。利回りのいい銘柄を長くじっくり持っておくというのがいいかもしれません。

世界・日本のマーケット事情、景気の捉え方、マイナス金利の今だからこそ必要な投資への心構え、着目すべき投資商品などについて簡単にお話しました。ボーナスが上がったからといって、ただ喜ぶのではなく、景気の動向なども意識しておくと、その後何が起きそうか、そのためにどういう投資をしておけばよいのかまだ考えることができます。お金を増やすという意識だけでなく、来るべきリスクに備える、という意味でもしっかりと周辺状況についても考えて投資するようにしましょう。

※1 ブレグジットショック:Britain(英国)とExit(退出する)を組み合わせた造語でBrexit(ブレグジット)と呼ばれている。

※2 消費者物価指数:消費者が購入するものやサービスなどの物価の動きを把握するための統計指数

※3 公定歩合:中央銀行が民間の金融機関に対して貸付を行う際の基準金利

※4 J-REIT:多くの投資家から集めた資金で投資商品を購入し、その利益を分配する仕組み

※本記事は財務省のスポンサードコンテンツです