はじめに

住宅ローン控除やふるさと納税に影響はある?手続きは必要?

住宅ローン控除やふるさと納税といった、所得税の金額が関係する制度と定額減税を併用する場合、定額減税が行われると損になるのでは?と思われるかもしれません。しかし、その心配は不要。結論からいうと、定額減税は住宅ローン控除やふるさと納税には影響しません。

●住宅ローン控除はどうなる?

住宅ローン控除は住宅ローンを借りて住宅を新築・取得・増改築した方が、年末のローン残高の0.7%を所得税や住民税から差し引くことができる制度です。

住宅ローン控除では、まず所得税から差し引き、差し引けなかった分は住民税からも差し引く制度となっています。しかし、住民税には差し引ける金額が「前年度課税所得×5%、最高9万7500円」までと決まっています。そのため、定額減税によって所得税が減ってしまうと、住宅ローン控除で差し引ける金額が減るのではないか、というわけです。

しかし、定額減税分の所得税が仮に2024年12月までに差し引けなかった場合は、その分が1万円単位の給付金で受け取れます。したがって、定額減税による住宅ローン控除の影響はありません。

●ふるさと納税はどうなる?

ふるさと納税は、自分が選んだ自治体に寄付ができる制度。寄付を行うと、2000円を超える金額について、所得税や住民税から控除できます。実は「納税」という名前がついていますが、節税になるわけではありません。しかし、実質2000円の自己負担で各地の返礼品(お礼の品)が受け取れるため、人気があります。

ふるさと納税が自己負担2000円で済む寄付額の上限(控除額上限)は、ふるさと納税をする人の年収や家族構成などによって異なります。しかし、定額減税が行われることで、控除額上限の計算で用いる「所得割額」が減ってしまう(=控除額上限が減るのでふるさと納税できる金額が減る)のではないかと心配する声も聞かれます。

しかし、ふるさと納税の控除額上限は、定額減税を行う前の所得割額を用いて計算することと定められています。そのため、定額減税はふるさと納税にも影響ありません。

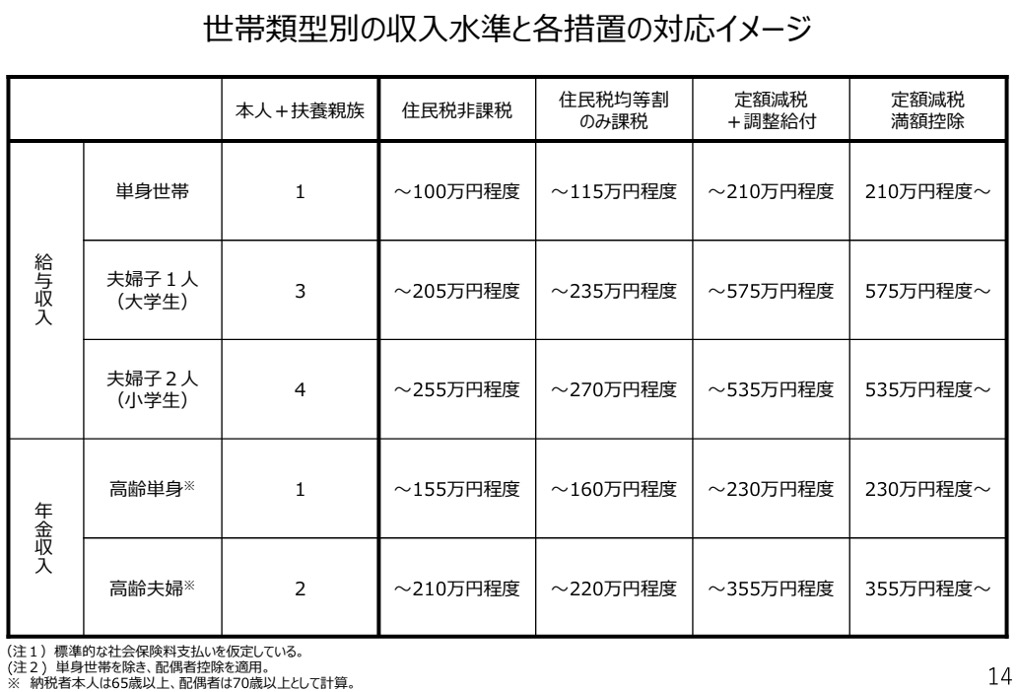

給付金・定額減税の目安となる年収は?

政府の試算によると、ここまでご紹介した給付金・定額減税の目安となる年収は次のようになっています。

<給付金・定額減税の目安の年収>

地方創生サイト「低所得者支援及び定額減税を補足する給付について」より

地方創生サイト「低所得者支援及び定額減税を補足する給付について」より

表の一番右の列にある「定額減税満額控除」が定額減税で所得税・住民税をすべて引くことができる年収の目安です。また、右から2番目の列「定額減税+調整給付」は一部定額減税が受けられ、引ききれなかった分を給付金で受け取ることができる年収の目安です。どちらも、お住まいの地域や家族構成などにより異なるのであくまで参考までですが、年収500万円以上であっても定額減税+調整給付となるケースが出てくるでしょう。

なお、表内の「住民税非課税」に該当する世帯には定額減税ではなく7万円の給付金、「住民税均等割のみ課税」の世帯には10万円の給付金が支払われます。また、これらの世帯に18歳以下の子どもがいる場合は1人あたり5万円が追加で支給されます。

定額減税に関する情報は、スタートが近いにもかかわらずはっきりしていないところも多くあります。したがって、お住まいの自治体の最新情報を確認していただき、間違いのないように手続きしてくださいね。

なお、定額減税で手取りが増えたからといって、無駄遣いするようでは本末転倒です。必要な支払いを行った残りは貯蓄するなど、有効活用するようにしましょう。

「私、同年代より貯蓄が上手にできていないかも…」お金の悩みを無料でFPに相談しませんか?[by MoneyForward]