はじめに

目論見書を見てみよう

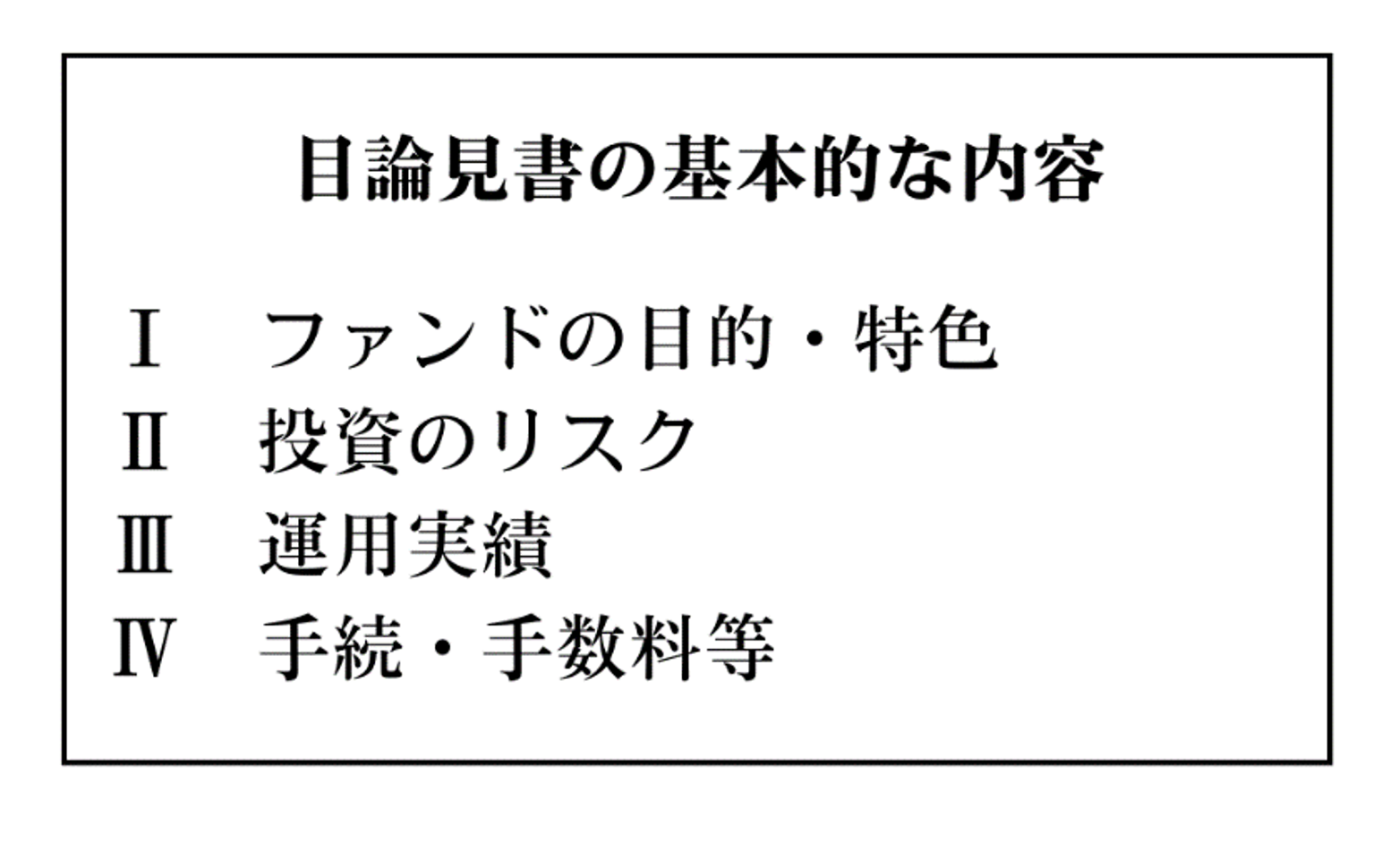

投資信託の内容を正しく理解するため、購入前に、書面もしくはPDFなどで「交付目論見書(投資信託説明書)」が交付されます。投資を判断する上で非常に重要な情報が10~20ページにわたり記載されています。

交付目論見書の内容は大きく4つに分かれています。「ファンドの目的・特色」「投資のリスク」「運用実績」「手続き・手数料等」といった各項目は、すべての投資信託に共通しています。目論見書だけで投資の判断はできませんが、基本的な情報が載っているので購入前には必ず読むようにしましょう。

筆者はこの中でも、特に運用実績のページにある純資産総額(投資信託の規模を示す数字)と手続・手数料等のページにある手数料はしっかりと確認するようにしています。判断基準は人それぞれのため一概には言えませんが、投資信託の規模が一定水準を下回ると繰り上げ償還になる場合もあるため、筆者は純資産総額100億円以上を目安に投資判断をしています。手数料については次のセクションで解説します。

投資信託の3つのコスト

投資信託には購入時、保有中、解約時と3つのタイミングで発生するコスト(手数料)があります。場合によっては投資信託のパフォーマンスに大きく影響を与えるので、それぞれ理解しておく必要があります。

購入時手数料は買付時に発生するコストです。販売会社によって手数料率が変わる場合もあるので確認しましょう。運用先が同じ投資信託が複数ある場合、比較してコストが低いものを選ぶのも良いでしょう。ノーロード(手数料なし)の投資信託も多数あります。

運用管理費用(信託報酬)は保有期間中にかかるコストのことをいいます。投資信託を運用、管理する上でかかるコストを日割り計算で投資信託の純資産から差し引かれます。基準価額はすでに差し引かれた後の金額のため、投資家が直接コストを負担するわけではありません。しかし、投資信託を保有している期間中は負担することになります。

信託財産留保額は解約時にかかるコストです。解約時に別途支払うのではなく、売却時の基準価額から差し引かれて換金されます。信託財産留保額がかかるのは、主に「通貨選択型」といわれる投資対象以外に通貨も選ぶことができるタイプの投資信託です。ただし、通貨選択型投資信託を含め、実際に信託財産留保額がかかる投資信託はあまり多くはありません。(参考:SBI証券が取り扱っている2,579種類の投資信託のうち、通貨選択型は134種類。筆者調べ。)

3つのコストの中でも特に運用管理費用は、運用が長期に渡るほど資産への影響が大きくなります。中長期で資産形成をしていく上では、コストが低い方が有利に働きます。一方で、コストが低いから良い投資信託とは限りません。コストが高い投資信託でも相場環境によっては大きく利益が出る場合もあります。ご自身の運用スタイルなどに応じて判断することが大切です。

自分が理解できる投資信託を持とう

世の中は沢山の情報でありふれています。しかしあなたの資産を守れるのはあなた自身だけです。情報に流されるのではなく、ご自身が理解できる範囲で投資信託を選びましょう。

ある程度理解した上で投資する商品を選ぶことができれば、自信を持って持ち続けることができます。突然、自分が購入した投資信託の基準価額が下がると、持ち続けることに自信が持てなくなり、手放したくなってしまうかもしれません。基準価額が下がる理由を自分のなかで理解できていれば、ストレスなく長期運用ができます。結果、リスクを下げることにも繋がります。ぜひ本記事を参考に、後悔のない資産形成をしていただけると幸いです。

【監修】伊達有希子/ファイナンシャルプランナー(CFP、1級FP技能士)

投資管理もマネーフォワード MEで完結!複数の証券口座から配当・ポートフォリオを瞬時に見える化[by MoneyForward HOME]