はじめに

フリマアプリとして国内では圧倒的な知名度を誇るメルカリ。2018年に当時のマザース市場に上場した際の注目度は高かったものの、赤字経営が続いていたため株価は低迷。その後、スマホ決済サービス「メルペイ」をローンチし、キャッシュレス決済市場へ参入、メルカリの売上金をそのまま使える利便性でユーザーを拡大しました。

コロナによって自宅を整理する人が増えたことも追い風となり、2021年には黒字転換、株価も上場来高値の7,390円をつけました。

ところがその後、米国事業(Mercari US)の赤字が拡大し、収益面での課題が浮き彫りに。株価は7ヶ月間で、高値7,390円から1,850円まで-75%も下落し、投資家の失望を招きました。その後の株価は、”浮上しては沈み”をくりかえし、2025年1月には、ほぼ上場来安値に近い1,631円をつけています。

株価急騰をもたらした決算の内容とは

ところが、2025年2月の決算発表翌日、株価はストップ高を記録! これは単なる一時的な上昇か、それとも反転の始まりなのか、非常に気になります。

株価急騰をもたらした2025年6月期第2四半期決算を確認します。

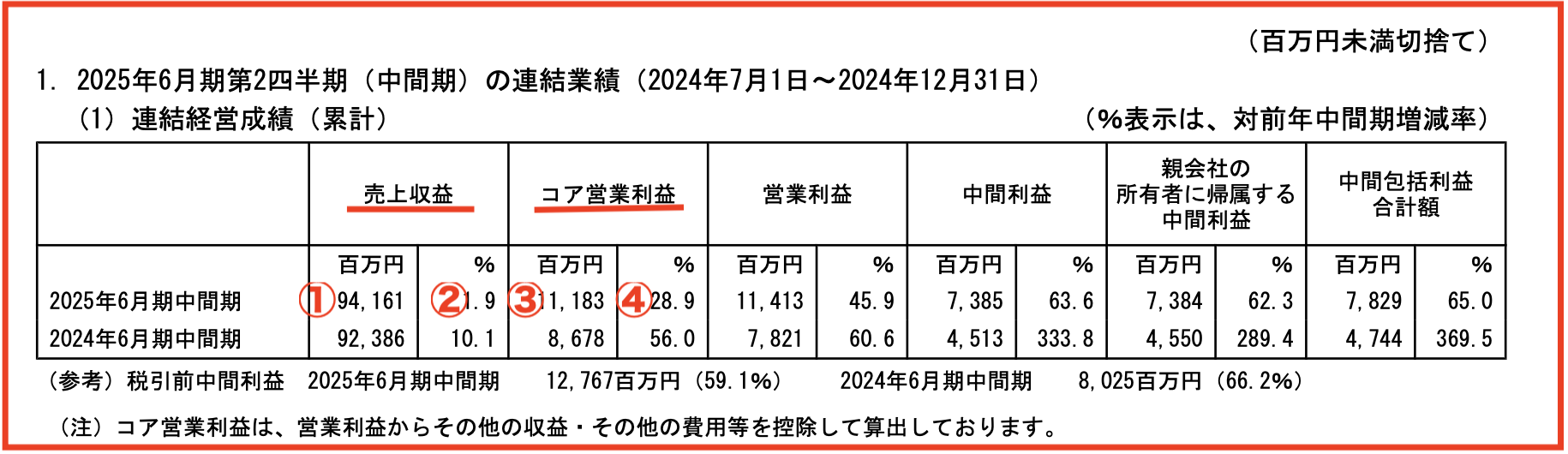

画像:メルカリ「2025年6月期 第2四半期(中間期)決算短信〔IFRS〕(連結)」

画像:メルカリ「2025年6月期 第2四半期(中間期)決算短信〔IFRS〕(連結)」

①売上収益94,161(百万円)、②前年比+1.9%、③コア営業利益11,183(百万円)、④前年比+28.9%。コア営業利益率(※)が14.4%と直近の3ヶ月の9.7%から大きく改善されました。そのほか、赤字を垂れ流していたUS事業が12月単月で黒字化達成というサプライズと、フィンテック事業が、3四半期連続黒字化というのも好材料です。

(※)コア営業利益…営業利益からその他の収益・その他の費用などを控除したもので、日本の会計基準で計上される営業利益を指す

利益率が大きく改善された理由は、コスト構造の変化で、具体的には以下の3つになります。

1.US事業のコスト構造改善

マーケティング費用の効率化と、固定費の徹底的な見直しを実行。組織規模の縮小ではなく、収益性の高いプロダクトへのリソース再配分で効率化をはかりました。

2.広告宣伝費の最適化

一部のポイント費用(広告宣伝費)を売上収益および販管費から控除する会計基準の変更により、販管費の透明性が向上 。これにより、広告投資の効果が改善され、利益率が上昇しました。

3.US事業における新手数料モデルの導入

購入者負担の手数料モデルが高価格帯商品の取引減少を招いたため、再度出品者負担にシフト。これにより取引数が増加し、収益基盤が安定しました。

そのほか不正利用対策を強化したことにより、取引の健全性が向上し、取引単価がアップしたのも利益率の改善に寄与していると思います。