はじめに

2025年は「新NISA2年目」。新NISA1年目で特に人気があった投資先は低コストインデックスファンドの「eMAXIS Slim全世界株式(オール・カントリー)」(愛称「オルカン」)と「eMAXIS Slim米国株式(S&P500)」です。どちらも、2024年1月以降、毎月1000億円超の資金流入が続いています。

新NISA1年目である2024年8月に大暴落はあったものの、2024年中に投資を始めた多くの人が株価上昇の恩恵を受けて資産を増やしたことでしょう。

新NISA2年目からは、味を占めて「オルカン」や「S&P500」よりもリターンが高い投資先を求めているという人も一定数いるかもしれません。逆に2024年の大暴落で、リスクの低い投資先に変えたいという人もいるかもしれません。

2025年はアメリカでトランプ政権がスタートしたことで波乱含みです。新NISA2年目を迎えたいま、改めて投資戦略を一緒に考えていきましょう。

十数年以上先に資産を築くのが目的ならば「オルカン・S&P500だけでOK」

新NISAで多くの人が実践している投資は、「長期・積立・分散投資」でしょう。投資先は株式だけではあるものの、その分散投資の一環としてオルカン・S&P500を多くの方は選んでいるわけです。

2024年が好調だったので資産は増えて売りたくなっている人もいるでしょうが、複利効果を考えれば、長く運用した方がその分大きく働きますので長期保有がベターです。「長期」というのは、3年や5年ではなく、20年・30年という期間で考えます。

20年、30年、40年先といった将来を考えると、世界株式市場も米国株式市場も今より拡大している可能性が高いでしょう。世界人口は80億人を突破し、2058年には100億人になると推計されています。人口が増えれば、消費が増えます。それに合わせて企業は生産を増やし、企業収益が増え、その結果、株価が上昇していく流れです。持続的なインフレが、それを後押ししていきます。つまり、株価は今よりも高水準である可能性が高いのです。

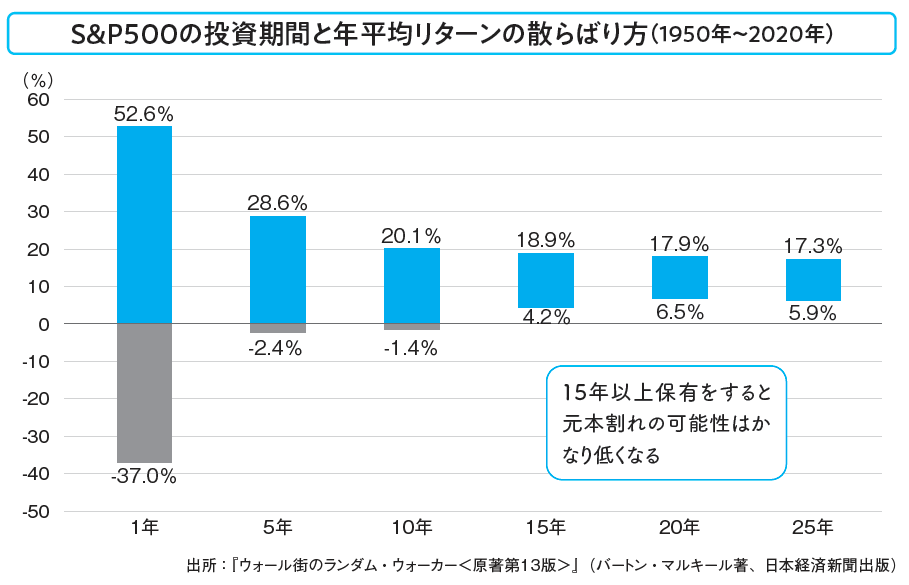

元本割れせずに資産増を狙うなら「15年以上」の長期投資を行うことが一つの目安です。投資の名著とされる『ウォール街のランダム・ウォーカー<原著第13版>』(バートン・マルキール著)では、1950年以降のデータで、広く分散された株価指数の一例として「S&P500」に投資した場合の、投資期間と年平均リターンの散らばり方を紹介しています。

<S&P500の投資期間と年平均リターンの散らばり方(1950年〜2020年)>

著書「マンガと図解 50歳からの「新NISA×高配当株投資」」(KADOKAWA)より

著書「マンガと図解 50歳からの「新NISA×高配当株投資」」(KADOKAWA)より

また、金融庁「つみたてNISA早わかりガイドブック」および「NISA早わかりガイドブック」では、1985年以降の期間で長期・積立・分散投資を20年続けると、元本割れしないという分析結果が公表されています。

あくまでも過去データの検証なので、将来も絶対に元本割れしない保証はありません。しかし、十数年以上先に資産を築くのが目的ならば、仮にその間に暴落があったとしても元本割れせずに増やせている可能性は高いでしょう。

ライフイベントの際、心穏やかに資産を引き出したい人は「バランス型」

時間をかけてまとまった資産を築くのが目的ならば、オルカンやS&P500は合理的な投資先ではあるものの、株式だけに集中投資、それも外国株がほとんどである点に注意が必要です。株価変動リスクに加えて為替リスクもあるため、値動きは相応に高く、資産を引き出す際にタイミングで悩むこともあるかもしれません。ライフイベントで引き出す直前に、株価下落や円高になれば、元本割れはしていなくても、なんだか損をした気分になり引き出しづらくなってしまいます。

一般的に、株と債券は逆の値動きをする傾向にあります。株だけでなく債券にも投資をすることで、資産全体の値動きを抑えることができます。資産を引き出すという「出口」を見据えて、株だけでなく債券を含んだバランス型ファンドに投資をするのも立派な戦略なのです。

そもそもすべての人がオルカンやS&P500に投資すべきではありません。なぜなら、人によってリスク許容度が違うからです。リスク許容度は、「いくらの損までであれば耐えられるか」を表す度合いのこと。リスク許容度は高いからよい(低いからだめ)ということはありません。自分のリスク許容度を把握して、それに見合う商品を選ぶことが重要なのです。

リスク許容度が高くないのであれば、バランス型ファンドのほうが適しています。低コストファンドには、「ニッセイ・インデックス・バランスファンド(4資産均等型)」[信託報酬:年0.154%]や「eMAXIS Slimバランス(8資産均等型)」[信託報酬:年0.143%]などがあります。