マイホームを新築、家計への負担が気になるけど地震保険は入るべき?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、マイホームを新築したものの、家計への負担を考えると地震保険への加入をためらう35歳の男性。地震保険の加入メリットや、加入するとしたら、どれくらいの補償が必要になるのかについて、FPの平野泰嗣氏がお答えします。親に実家の敷地の一部を提供してもらい、念願のマイホームを建てることができました。住宅ローンを組んだ金融機関の担当者から、火災保険と合わせて地震保険に入るように勧められたのですが、地震保険料が思った以上に高く、家計への負担が大きいので、加入しようかどうか迷っています。最近、南海トラフなど地震リスクが警鐘されているので、地震への備えは気になります。地震保険に入る必要があるのか、もし入る場合、どのくらいの補償額にしたらよいのか、アドバイスお願いします。<相談者プロフィール>・男性、35歳、既婚(妻:33歳・パート)、子ども1人(4歳)・職業:会社員・居住形態:戸建て(埼玉県、木造・2階建てを2,000万円で新築)・手取り世帯月収:36万円 夫:3

住まい

住まい平野泰嗣

40歳になったら手取りが減った…正体は「介護保険料」

2019年からさらに負担上昇

ほんの少しですが昇給を果たしたAさん。しかし、給与の支給日に振り込まれた金額を確認すると、先月より減っていました。不思議に思っていつもはあまり見ることのない給与明細を見てみたら、控除項目の中に「介護保険」という項目があることに気がつきました。これが金額減の原因だったのです。40歳になると誰もが加入することになる介護保険。介護保険法により介護保険料の支払いが義務付けられ、その支払いは一生涯続きます。そんな介護保険制度について解説します。

生活

生活Mocha

収入の4割を占める住宅ローン、借り換えを検討すべき?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、25歳の時に都心の1LDKマンションを購入した30歳の未婚男性。月8万円の住宅ローンの返済が重すぎて貯蓄もままならないといいます。ローンの借り換えをして負担を減らした方がいいのでしょうか。FPの横山光昭氏がお答えします。東京で一人暮らしをはじめ、25歳の時に都心で1LDKのマンションを購入しました。5年間、住宅ローンの支払いを続けているのですが、毎月その返済でいっぱいいっぱいで、貯蓄がまったく増えません。購入時は、結婚したら売ればいいか程度に考えていたのですが、30歳になった今、結婚するような相手もおらず、このまま一人なのかもしれないと思っています。婚活もしているのですが、なかなか実らず、あきらめモードとなってきています。今は住宅ローン控除を受けているところですが、金利が低いので、住宅ローンの借り換えをしたほうが後々のためにはよいのかなと考えています。借り換えをしたほうがよいでしょうか?〈相談者プロフィール〉・男性、30歳、未婚・職業:会社員・

住まい横山光昭

がんによる「2つの経済的なリスク」にどう備えるべきか?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回の相談者は、がんにどう備えたらいいのかわからないという、生命保険に未加入の38歳の女性。厚労省の調査によると、日本人の約3人に1人はがんで亡くなっているそうです。万が一、がんを罹った時の経済的リスクの備え方について、FPのたけやきみこ氏がお答えします。生命保険の必要性と、60歳以降の保険料の支払いについて悩んでいます。周囲でがんになる人の話を聞く機会が多く、とても気になるようになりました。民間の生命保険に入っていないため、現在加入を検討しています。医療保険分は、高額療養費や貯金で賄えると思いますが、がんになったときの備えについてはよくわからないので教えてください。また、老後の備えが、貯金と公的年金だけでは不安です。老後の備えは生命保険ではどのようなものが良いのでしょうか。60歳以降は給料が5~7割減額になると知り、年金の受給が始まらない期間に保険料を現役の頃と同じように払っていけるのか心配です。アドバイスよろしくお願いします。〈相談者プロフィール〉・女性、

生活たけやきみこ

46歳男性、貯蓄型保険を解約して投資に切り替えるべき?

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は横田健一氏がお答えします。妻が育休から明けて経済的な余裕がでてきましたが、家計に占める固定費の割合が大きいと感じています。現在、収入と支出の差額分は貯金していますが、これを将来に向けて投資に回すべきか悩んでいます。また、現在加入している貯蓄型の保険(夫)に関しては、3年前に入ったため利率も低く、他の投資に切り替えるべきかも悩んでいます(掛け捨ては夫死亡時の収入保障保険)。保険の見直しの必要性と、投資の両面でアドバイスをいただければと思います。また、子供がもう1人欲しく、授かることができれば妻は3年間休職する予定です。〈相談者プロフィール〉・男性、46歳、既婚(妻:40歳・教師)、子供(3歳)・職業:会社員・住居形態:持ち家(戸建て)・手取りの世帯月収:88万円 夫:45万円、妻:30万円 太陽光発電:6万円 賃貸不動産:7万円(完済)・手取りの年間ボーナス:260万円(夫:160万円、妻:100万円)・毎月の支出目安:70万円・貯金額:650万円・

生活横田健一

保険見直しのポイントは?削っていいとこ、ダメなとこ

正しく保険に入れているか

生命保険の見直しといえば、どうしても保険料に目が行きがちです。もちろん保険料を負担に思う気持ちはわかりますが、保険はそもそも万が一のリスクに備えるものです。保険料を安くしたら、保障内容が薄くなっていざという時に役に立たなかった……となっては保険の意味が薄れてしまいます。その反面、よくわからなくて保障が重複していて保険料の支払いが膨らみ、もったいないといったこともあります。そこで今回は、保険料だけでなく保障内容や保険の考え方全般についてポイントをお伝えできればと思います。

生活廣木智代

バブル期に販売された「お宝保険」、失敗しないで受け取るには?

満期前に確認しておきたいポイント

お宝保険と呼ばれるバブル期の一定期間に販売された保険のことはご存じでしょうか?このお宝保険をお宝として受け取るためには、満期前に確認しておくべきポイントがありますのでお話ししたいと思います。

生活三原由紀

激化する“四国志”、中国IT大手が保険事業に群がるワケ

日本にも波及しそう?

米アマゾンなど大手ITプラットフォーマーによる保険分野への進出が世界的に注目されています。実は中国でも、大手プラットフォーマーのBATJを中心に、保険分野への進出が進んでいます。BATJとはB:百度(バイドゥ)、A:阿里巴巴(アリババ)、T:騰訊(テンセント)、J:京東(ジンドン)という4社を指しています。特に2013年、アリババとテンセントが事業の垣根を越えて衆安保険を設立以降、その勢いは加速しています。背景にはどんな事情があるのでしょうか。

ビジネス

ビジネス片山ゆき

本当は賢い「保険より貯蓄」という選択

知らなきゃ損!ラクして得する節約術 その5

新年は生活を改めて見直したりできるいい機会ですよね。中でも考えたいのはお金について。今回ご紹介するラクして得する節約術は「保険」の付き合い方、見直し方についてです。入る前は細かく検討したものの、入った後はほったらかしになっていませんか?

生活新星出版社

33歳主婦「保険料が家計を圧迫して、貯金ができません…」

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は高山一恵氏がお答えします。毎月の保険料が高く、家計を圧迫しています。実家に帰省したり、冠婚葬祭があったりすると、赤字になる月もあります。現在、私は妊娠中で年末に第2子が産まれるため、働きに出ていません。来年の4月からは上の子をプレ幼稚園に入れる予定ですが、幼稚園代をこの先払っていけるか不安です。貯金は、独身時代から貯めている私の貯金しかありません。結婚してからは貯められていない状態です。貯蓄ができるように家計を改善したいです。何から手をつけたらいいのでしょうか。アドバイスよろしくお願いします。〈相談者プロフィール〉・女性、33歳、既婚(夫:35歳)、子ども1人(2歳)、2人目妊娠中・職業:専業主婦・居住形態:賃貸・手取りの世帯月収:28万円・毎月の支出目安:25万円ほど・貯金:21万円・負債(住宅ローンなど): なし【支出の内訳】・家賃:9万円・食費:3万円・日用品:1万円・外食費:1万円・光熱費:1万8,000円・通信費・携帯代:1万2,000万円・お

生活高山一惠

がんをわずらう確率は2人に1人。妻を亡くした夫が語る闘病とお金

妻・山下弘子さんと過ごした5年間のがんとの共生

男性62%、女性47%――これは、国立がんセンターの最新がんデータ統計による、生涯でがんに罹患する確率です。2人に1人が罹患する可能性があるがんについての知識は、いつ来てもおかしくない自分や大切な人ががんに患した時のために欠かせない、大切な情報になります。がん保険CMにも出演し、2018年3月に25歳で逝去した山下弘子さん。19歳で巨大な肝臓がんが見つかり余命宣告を受けても、病に負けず、全力で“今”を生き抜く姿が印象に残っている人もいるのではないでしょうか。今回は、弘子さんの夫・前田朋己さんに、現代社会で後悔なくがんと共生するために必要なお金の話について語っていただきました。「余命半年」と告知された弘子さんと、彼女が20歳の時に出会い、その後の5年を一番近くで過ごした前田さんから見た、がん闘病の実態とは――。

ファミリー

ファミリー六原ちず

自動車保険に月1万は高すぎる?見直しで年間数万浮くことも

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は花輪陽子氏がお答えします。将来、住宅購入をしたいのと、子供の学費を貯めるために貯金を増やしたいです。今は子供が小さく、外に働きに出られないので、夫の収入だけでやりくりしています。支出は固定費が主にかかります。収入を増やすしかないと思ったのですが、投資をするのは怖く、自分が働くために子供を保育園に預けるのは保育料がかかるため、収入のプラスにはならない気がして悩んでいます。もう少し貯金を増やすために、何か見直す点があれば教えてください。よろしくお願いします。〈相談者プロフィール〉・女性、31歳、既婚、子供1人(4ヵ月)・職業:専業主婦・居住形態:賃貸・手取りの世帯月収:19万円・毎月の支出目安:18万6000円・貯金:100万円・負債(住宅ローンなど):なし【支出内訳】・家賃:5万1000円・光熱費:1万2000円・通信費:1万6500円(携帯・ネット回線)・車ローン:2万4000円・車保険:9800円・ガソリン:1万円・食費:3万円・雑費:1万円・小遣い(

生活花輪陽子

2週間で1300万人が加入、「アリババ保険」は何がスゴい?

これが新しい保険のカタチか

中国でアリババグループのアリ会員向けに開発された重大疾病保障が注目を集めています。10月16日にオンラインで加入の受付を開始して以降、わずか2週間ほどで加入者が1,300万人を超えました。通常、重大疾病医療保険に加入する場合、加入時に保険料を支払う必要があります。しかし、このアリババ会員向けの重大疾病保障は、加入時にはお金がかからず、発生した給付の多寡に応じて後払いするという特徴があります。加入が急速に広まった背景には、何があるのでしょうか。

ビジネス自動車保険を見直せば固定費の大幅節約に、チェックすべき5つのポイント

効率的に削減するためにも気を付けたいこと

「なかなかお金が貯まらない」というときは、普段何気なく支払っている項目から見直しを行うのが効果的です。特に、自動車を持っている方にとって負担の大きい「自動車保険」は見逃せない支出です。そこで今回は、自動車保険の上手な見直し方のポイントをご紹介いたします。

生活張替愛

40代共働き主婦「忙しくてお金で解決、貯金ができない」

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は花輪陽子氏がお答えします。3年前に海外から帰国し、私の実家の二世帯住宅に親と同居中です。復職してフルタイムになったこともあり、忙しくて、ついついお金で解決してしまいます。そのため、貯金がまったくできません。人前に出る機会も多く、衣料費などもかかってしまいます。また、税額が大きいせいか、子供の医療費も補助がないので、その都度かかります。もともと貯められない生活だと認識しているので、家族全員が積立型の保険に加入しています(子ども:学資保険、夫婦:養老積立)。医療保険も、保証額が高いため保険料が高くなっているのは重々承知ですが、掛け替えて浮いたお金を自分で貯蓄に回せる自信がないので、ずっと続けています。保険以外の方法で、お金を貯めるためのよい方法はありますか。〈相談者プロフィール〉・女性、40歳、既婚(夫:45歳、会社員)、子ども2人(小4、小1)・職業:会社員・居住形態:両親名義の二世帯住宅に同居・手取りの世帯月収:64万円・毎月の支出目安:64万円・貯金:

生活生命保険料控除の有効活用してる?節税から考える保険見直し

○万円が節税の効果が一番高く、それ以上は効果が低い

10月、11月ともなれば、来年のカレンダーや手帳が売り出されて、年末が近づいてきたと感じますね。年末といえば、会社員なら年末調整が待っています。その年末調整に添付する保険料控除証明書のハガキが、そろそろお手元に届きはじめます。会社の担当部署から「〇日までに提出してください」と言われて、年末調整の申告書を書いている人も多いはず。でも、節税できて手取り収入が増えていると知れば、年末調整の関係書類に記入する意欲も変わってくるかもしれません。今回は、「面倒くさい」と思って記入している生命保険料控除について詳しく知って、加入している保険が有効に使えているかを考えてみましょう。

生活池田幸代

43歳独身女性「家計は黒字でも、将来のお金が心配」

FPの家計相談シリーズ

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回はマネーフォワードから生まれたお金の相談窓口『mirai talk』のFPがお答えします。毎月黒字ではありますが、将来に向けて貯蓄がうまくできていないような気がしています。自宅マンションのローンは完済していて、月々かかるのは管理費や修繕積立金のみになります。洋服や旅行にかける費用をあまり削りたくないのですが、どのように家計を見直せばいいでしょうか。また、保険を掛け過ぎているような気がします……。〈相談者プロフィール〉・女性、43歳、独身・職業:会社員・手取り月収:45万円・手取り年間ボーナス:なし・預貯金:300万円・有価証券:200万円・自宅マンション(築15年):ローン完済【家計の内訳(約36.5万円)】・住宅費:3万円(管理費、修繕積立金のみ)・保険:4万円 (内訳) ・個人年金:1.2万円 ・医療・介護保険:1万円 ・がん保険:0.8万円 ・外貨建終身保険:1万円・教養・教育費:2万円(料理教室など)・通信費:1万円・食費:6万円(外食含

生活mirai talkのFP相談

ノーベル賞で急騰した「小野薬品」の株価が伸び悩んだワケ

影を落とす開発現場の苦悩

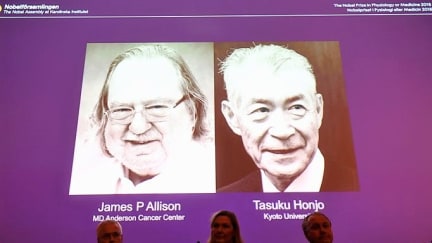

京都大学の本庶佑(ほんじょ・たすく)特別教授が10月1日、ノーベル生理学・医学賞を受賞することが決まりました。本庶氏は、人間の体を守る「免疫細胞」の働きにブレーキをかけるたんぱく質「PD-1」を発見しました。そのブレーキを取り除くことで、がん細胞を攻撃する「がん免疫療法」の開発につなげた功績が高く評価されました。本庶特別教授らの研究チームが小野薬品工業と共同開発した免疫チェック阻害剤「オプジーボ」(免疫細胞の働きにブレーキをかけるのを阻む薬剤)は、がん治療に新しい切り口を開き、がん治療分野で出遅れていた日本の面目躍如となりました。本庶氏の受賞を受けて、翌2日の東京株式市場で、小野薬品の株価は一時、前日比220円高の3,430円まで買われました。ところがその後、戻り売りが出て、終値は同98円高の3,308円となりました。株価の伸び悩みからは、日本の医薬品開発現場の苦悩が見て取れます。

ビジネス窪田真之