はじめに

2018年2月17日に開催されたイベント「【マネーリテラシー】が身につく1Dayスクール〜お金に困らない人生を送るために役立つ知識とは〜」。

これから新しい時代を生き抜くための「人生設計」と「お金」について学べる本イベントでは、さまざまなセミナーが開催。その中から本記事では、「元本安定、想定利回り2%以上。コツコツ型資産運用『一口家主 iAsset』」というセミナーをピックアップ。

株式会社クレアスライフ公認の不動産コンサルティングマスター・奥原光一朗氏が解説した資産運用に取り組むスタンスや「不動産特定共同事業法」に基づく商品の仕組みについて紹介します。

資産運用に取り組むスタンスの重要性

奥原氏: 皆さん、よろしくお願いします。奥原光一朗と申します。こういうふうに実際投資を現状されてる方々の前でお話しする機会は、10年ぐらい前からいただいておりまして、今まで30~40回はこういう形でいろいろな方々の前でお話をさせていただきました。

まず、お手元に配っている資料をご覧ください。このページは、本日お話できればと思った内容のエッセンスです。私は仕事柄、個別相談を受けさせていただいてるんですけども、その中でいつも申し上げているのは、どういうスタンスで投資に向きあうか、ということです。どういうつもりで資産運用するか決まってない方が実はすごく多いのです。

お話を聞いていると、多くの方がたくさん運用益・利益は得たいけれども、できるだけ減らしたくない。実際、投資運用をプロとして手掛けている方からしたら、それを両立するのはかなり難しいんですね。

変動のリスクをどう受け止めるか

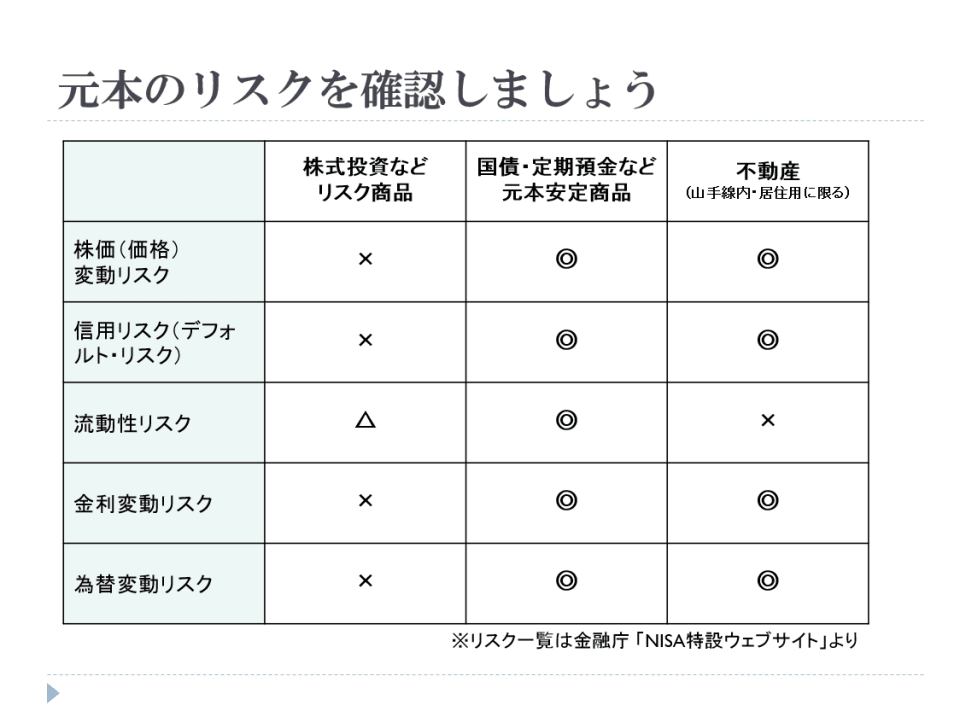

まずこの表を出させていただいたのは、私自身の経験も多少入っています。私も投資という分野の中に15年いますけれども、私自身が株式投資ではすごい損失を出していまして、非常に痛い思いを経験しています。

私は自分の投資資金が減るということに、どうしても我慢できませんでした。ですので、現在は株式投資や投資信託はやっておりません。皆さまには参考程度に聞いていただければと思いますが、お伝えしたいのは「元本のリスク」についてです。

実際、株式投資や投資信託は、変動のリスクがあります。株価が倍になることもあれば、半分になることもあります。当然、信用リスク、デフォルトというリスクもあります。金利が動くと株価も動きます。直近の話でいうと、アメリカが利上げをしました。それでアメリカの株価が下がりました。日本の株価が下がりました。そういった点を皆さんがご自身で逐一チェックできるかというと、なかなか難しいものがあります。

私が一番難しさを感じたのは、ギリシャ危機のときです。正直いうと、ギリシャという国が動いたことでなんでこんなに自分のお財布に影響があるのか、まったく理解できなかった。話を聞けば分かるんですけども、スタートとゴールがどうしても理解できなかった。それで株式投資は、私にはちょっと難しいのかなと思いました。

安定性が高い商品の最大のネック

その点、例えば国債や定期預金というようなものは、非常に安定性が高いんですね。株価が動いたところで自分の貯金は減りません。

あと信用リスク。預けてる銀行が倒産しても当然ペイオフもありますから1,000万円までは保護されます。解約したいと思えばちゃんとすぐ現金に戻ります。円で預けてる限り為替変動は関係ないので、自分のお金を減らさないという主眼であれば、定期預金や国債、社債、そういった債券もののほうが非常に安定してるといえます。

ただ、国債、定期預金の最大のネックはお金が増えないことです。お金を増やすために資産運用するわけですが、どうしても国債や定期預金でお金を増やすのは難しい。なので、守るという点においてはメリットなんですが、増やすという点においては非常に意味のない運用ということになります。

不動産における「価格変動・信用・為替変動」リスク

冒頭にお伝えしましたが、私は不動産コンサルティングの仕事をしています。不動産コンサルティングマスターという資格がありますが、私の専門分野である不動産は、条件をかなり厳しくしていまして、山手線の内側かつオフィスではなく居住用で絞っています。

例えば山手線の大崎駅前のマンションは、すぐに倍にはなりません。が、半額にもならないんです。1年たっておおよそ5%~10%の値動きはしないんです。そういう点で、変動リスクはほとんどないです。

不動産ですから法務局が権利書、今は登記識別情報というんですけれども、権利書を出します。ですので、あなたの所有権が脅かされることは基本的にないんですね。

あと金利が動こうが為替が動こうが円資産ですし、実物なので関係がない。実は資産運用として山手線沿線の内側、居住用の住まい用に限れば、非常に優位な資産運用が可能です。ただ非常に高いです。

例えば、2LDKで考えてみてみましょう。山手線沿線の大崎駅前で2LDKの物件を買おうと思ったら、8,000万とします。8,000万円を住宅ローンで組んで買える人は、日本人口でいうとたぶん5%未満だと思います。ほとんどの人は買えないんです。例えば池袋辺りでも7,000万ぐらいはします。上野辺りでもそれぐらいします。渋谷までいくと1億2,000万とかします。そこに一般の投資家が投資するのはほぼ無理です。

ただ、なんで私がこういうお話をしたかというと、本日私が具体的におすすめする商品が、この中だと一番右側の不動産に属します。不動産は利回りとしては非常に高く大体2%とか3%ぐらいは回ります。山手線の内側で居住用でも2%ぐらいで回ります。2%ということは、100万円預けたら2万円利子がもらえるということですよね。そういう高い利回りで、かつ少額から運用できるという商品を今回ご紹介できればと思っています。