はじめに

今、転職に興味がある、または転職活動中のあなた。転職したら「今より年収が上がったらいいな」「今の年収は絶対キープしておきたい」と、現在の年収との差ばかり気にしていませんか?実は知っておきたいのは、あなたのライフプランをかなえるための「必要年収」との差なのです。

「お金の自由度が高い一人世帯」や「収入に安定感のあるダブルインカム」は何に注意すべき?

次に、ファイナンシャルプランナーが、一人世帯の男性とダブルインカムの女性のキャッシュフロー表をもとに「必要年収」を査定しました。どんな点に注意しながら必要年収を出せばよいかチェックしていきましょう。結婚や住宅購入は考えておらず「お金の自由度が高い一人世帯」

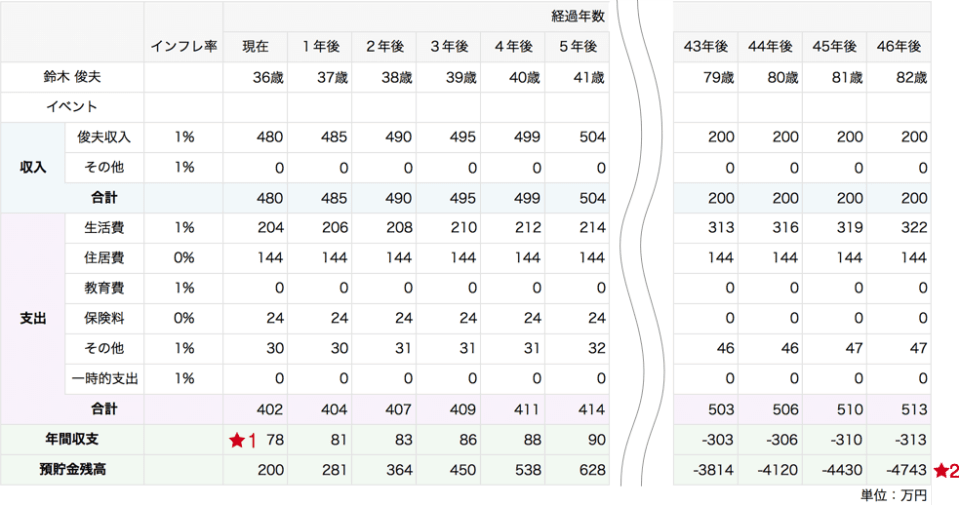

鈴木 俊夫さん(仮名)

36歳 / 男性 / 独身 / 職業: ITエンジニア 年収:600万円(手取り給与収入:480万円)、定年60歳、退職金制度なし現在の生活スタイル/希望のライフプラン

- 食事はほとんど外食。週2〜3回は飲みに行く。

- 食費は高いが、友人との付き合いは減らしたくないし、ケチケチした生活はしたくない。

- 老後も今の生活水準を保ちたい。

- 趣味は、時計のコレクション。1個10万円〜100万円ほど。気に入ったものは買いたい。

- 友人が多く、結婚願望やマイホーム願望はない。

- 今の預貯蓄残高は200万円。収入の割に貯金ができていないのが悩み。

| 収支状況 | 毎月 | 一時的 | 年間合計 |

|---|---|---|---|

| 収入 | 35万円 | 60万円 | 480万円 |

| 生活費 | 17万円 | 204万円 | |

| 住居費 | 12万円 | 144万円 | |

| 教育費 | - | - | - |

| 保険料 | 2万円 | - | 24万円 |

| その他 | - | 30万円 | 30万円 |

| 支出合計 | 31万円 | 30万円 | 402万円 |

| 収支 | 4万円 | 30万円 | 78万円 |

65歳から82歳までの17年間で不足する金額は3,400万円(200万円×17年)。さらに、60歳から65歳までの無収入期間を考えるとさらに2,000万円(400万円×5年)が必要なので、単純計算でも60歳時点で5,400万円の貯蓄が必要ということがわかります。

そこで、転職先の企業の条件を、年収700万円、退職金制度あり、65歳まで働き続けることができる企業にしてはいかがでしょうか。そうすると、65歳までに貯める金額は3,400万円で済むので、36歳から65歳までの29年間では、年間約120万円貯めると良いことがわかります(3,400万円÷29年=約120万円)。退職金の額によっては貯蓄のペースを落とすことができますし、収入アップした額をそのまま貯めることができれば、老後の生活も安心です。

転職後の簡単年収の目安

{(毎月の支出×12カ月)+特別支出+理想貯蓄額 }÷0.8=必要年収必要年収を上記の計算式に当てはめると、{(31万円×12カ月)+30万円+120万円}÷0.8=652万円となります。

そこで、少なくとも年収約650万円を目指して、また、老後以外の預貯金を増やすことも考えて、年収約700万円を目標に転職先を考えてみてはいかがでしょうか。

なお、趣味の時計(1個10万〜100万円)を購入した場合や、不意の支出でまとまったお金が必要になった場合は、普段の生活レベルを落とすことで対応すると、年間支出のふくらみを抑えることができます。

これらの点からも、年収700万円(手取り560万円)あれば、今のライフスタイルを老後も維持することができそうです。

【ご注意】

- 将来の貯蓄シミュレーションでは、給料や物価の上昇を見込んでいるため、アドバイスの金額と差が生じます。

- 今回のシミュレーションにおいては、住居費や保険料、通信費などの支出の見直しは一切考慮していません。

収入は安定。でも支出が多い「ダブルインカムの二人世帯」

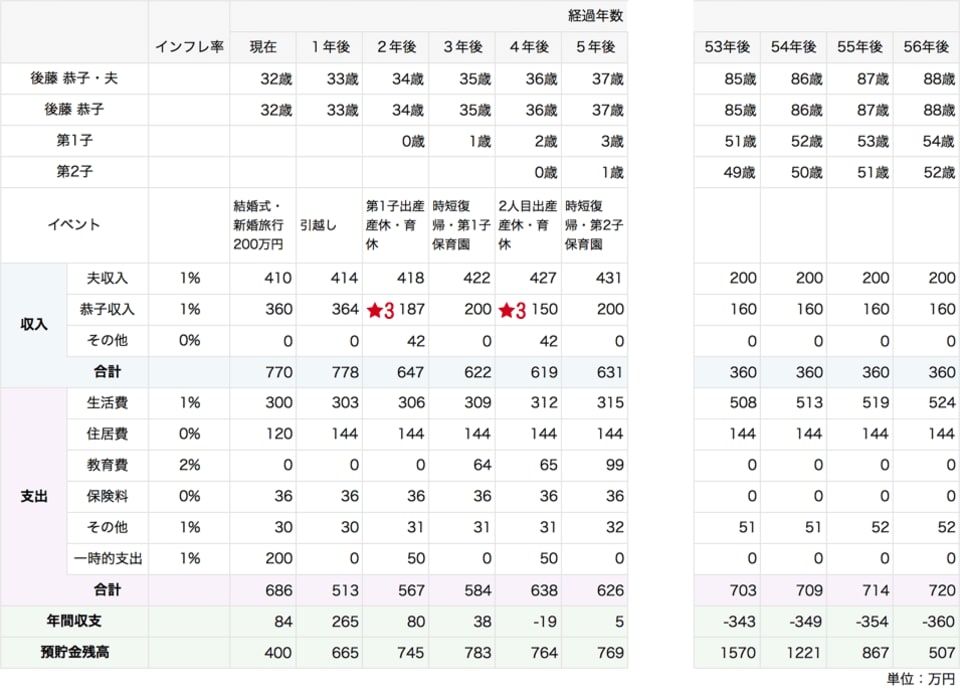

後藤 恭子さん(仮名)

32歳 / 女性/ 既婚 / 職業: 経理職 年収:450万円(手取り給与収入:360万円)現在の生活スタイル/希望のライフプラン

- 夫は32歳の営業職で年収510万円(手取り給与収入は410万円)。

- 36歳までに子ども2人を出産したい。

- 子どもが2人とも高校から私立に行くことも考えて教育資金を貯めたい。

- 今の職場は終電で帰ることもある。仕事は定年まで続けたいが、子どもが小さいうちは保育園のお迎えのために定時で帰れるような働き方をしたい。

- ビジネススクールやヨガ教室などで夫婦併せて趣味・スキルアップの費用が月10万円以上掛かっている

- 今の預貯蓄残高は夫婦合わせて400万円。結婚式・新婚旅行で貯蓄を取り崩したばかり。

| 収支状況 | 毎月(夫婦) | 一時的 | 年間合計 |

|---|---|---|---|

| 収入 | 50万円 | 170万円 | 770万円 |

| 生活費 | 25万円 | 300万円 | |

| 住居費 | 10万円 | 120万円 | |

| 教育費 | - | - | - |

| 保険料 | 2万円 | 12万円 | 36万円 |

| その他 | - | 30万円 | 30万円 |

| 支出合計 | 37万円 | 42万円 | 486万円 |

| 収支 | 13万円 | 128万円 | 284万円 |

「FPが査定した必要年収は…450万円」ダブルインカムの二人世帯が陥りやすいのは、「相手が貯めているだろう」「共働きだから何とかなるだろう」という油断から、収入の割に貯蓄額が少ない状態です。

“子どもが7歳になったら小学校に入学する”、“子どもが18歳になったら大学資金の準備が必要”という教育費のように、「いつ」「何に」「いくら」必要なのかを考えましょう。貯蓄目標に合わせた毎月の積立額を、給与口座から自動積立てで貯める仕組みを作ると、貯めることも簡単です。将来は子ども2人を育てながら働きたいという希望なので、子育てしながら働く制度を知っておきましょう。

出産前後は仕事を休みますが、健康保険から「出産手当金」として、給料の約3分の2を受け取ることができます。また、育児休暇中は、雇用保険から「育児休業給付金」として、当初半年は給料の役3分の2、半年後から1歳を迎えるまでは給料の半分を受け取ることができます(キャッシュフロー表★3参照)。これらの制度を活用しつつ、出産後も働きやすいように人間関係を築いておくと、より働きやすい環境をつくることができるでしょう。

子ども1人あたりの教育費は、学校教育費と塾や習い事などを含め、幼稚園から大学まですべて公立の場合で約750万円、すべて私立の場合で約2,100万円かかるといわれています。

(文部科学省「平成24年度子どもの学習費調査」/文部科学省「私立大学入学者に係る初年度学生納付金平均額調査」より)

総額でみると驚く金額になりますが、実際は、月々の支出が中心です。子どもが生まれたときから、月々1万円を18歳になるまで積み立てると総額216万円、児童手当を積み立てても総額約200万円になります。このどちらかの方法でコツコツ積み立てができれば、国公立大学の学費分、あるいは、私立大学の学費の半額は準備できると考えましょう。

また、子どもが生まれると生活は大きく変わります。子どもが小さいときは、おむつやミルクなどの子供関連のお金で月1万円ほど、水道光熱費も5000円から1万円ほどアップします。その反面、産休・育休中は自宅にいることが増えるため、今までかかっていたランチ代が減少したり、趣味やスクールの時間やお金が減ります。お二人の場合は、今まで趣味やスキルアップに使っていたお金が大きいため、総生活費の総額での変動は少ないでしょう。

また、少し広めの物件に引っ越しして(家賃12万円)、将来お子様をお二人高校から私立に通わせたとしても、今の年収をキープできれば将来家計が破たんすることはなさそうです。転職先を考えるときは、金額面よりも、子育てと仕事の両立しやすい環境を重視して、探すようにしましょう。

【ご注意】

- 将来の貯蓄シミュレーションでは、給料や物価の上昇を見込んでいるため、アドバイスの金額と差が生じます。

- 今回のシミュレーションにおいては、住居費や保険料、通信費などの支出の見直しは一切考慮していません。

- 将来のシミュレーションでは、産休・育休半年の期間を9カ月、育休期間を3カ月と仮定しています。

必要年収を出す時のワンポイントアドバイス

ライフプランをかなえるための「支出」は、結婚や住宅購入などのライフイベントだけでなく、食費・衣服代など日常生活によっても大きく左右されます。自分が何にお金を掛けたいのか、価値観や優先順位も一緒に整理しておきましょう。転職しても「必要年収」に届くとは限らない?

「必要年収」がクリアになったら、次に知っておきたいのは「転職後の想定年収」です。一般的には、転職活動が終了した時点で、初めて転職後の年収額が分かりますが、転職活動を始める前に、転職後の想定年収を知る方法があります。一つは、「年収査定サービス」を利用する方法です。あなたが入力した経歴と、膨大な年収データをDODAが独自のロジックでマッチング。あなたの適正年収をPCやスマホで手軽に知ることができます。

転職時の年収を左右するのは、あなたのキャリアプラン

続いて、転職のプロであるキャリアコンサルタントが、「転職後の想定年収」を査定しました。転職先の描く「キャリアプラン」によって、転職後の想定年収がどのように変わるのかチェックしましょう。キャリアアップと年収アップを同時に実現したい

鈴木 俊夫さん(仮名)

36歳/男性/独身/職業: ITエンジニア 年収:600万円 ※賞与、残業手当(月平均20時間)込 ※住居手当・家族手当なし『これまでのキャリア(一部抜粋)/希望の転職先』

- 大卒・転職回数0回。

- 新卒で入社。大手クライアントの大規模プロジェクトでインターネット公開系システムの開発経験を積む。

- 入社4年目からは要件定義、基本設計など、顧客とのやりとりも行うようになる

- 現在はプロジェクトリーダーとして5名程度のメンバーを指導

要件定義経験(クライアントとの折衝経験)がある

⇒クライアントとシステムを作り上げる際の基礎となる要件定義の経験を積んでいることは、特にITコンサルタントに転職する際に、有効な経験と言えます。一見、異職種転職で不利になるのではと思われがちですが、ITコンサルタントに求められる顧客との折衝能力は、SEに求められる顧客との折衝能力と近しいものがあります。

年収をキープしたままワーク・ライフ・バランスを実現させたい

後藤恭子さん(仮名)

32歳/女性/既婚/職業: 経理職 年収:450万円 ※年俸制・裁量労働制 ※住居手当・家族手当なし『これまでのキャリア(一部抜粋)/希望の転職先』

- 大卒・転職回数2回。

- 1社目は上場企業で子会社の経理を主任として担当。IPO準備、業務改善などにもプロジェクトリーダーとして携わる

- 2社目(現職)は上場企業にて、事業部の主計を担当

<希望の転職先>

- 経理の仕事にやりがいを感じているので定年まで続けたい。

- 今の職場がとても忙しい。子どもがうまれたら時短勤務や定時で帰れるような働き方をしたい。ただ働き方を変えても、出来る限り年収は下げずにキープしたい。

キャリアコンサルタントが査定した転職後の想定年収は…430万〜480万円

希望の転職先の相場年収に後藤さんのこれまでのキャリアを加味すると、子どもが生まれて残業のない働き方にシフトした場合でも、現在の年収水準をキープ、場合によっては年収アップにつながる転職が期待できるでしょう。◆相場年収

・504万円(経理×30代)/433万円(経理×32歳)

※DODA平均年収ランキング2015データから一部引用

◆プラスのポイント

上場企業2社での経理経験

⇒経理の転職市場では、上場企業での経理経験者の採用ニーズが高いです。背景には、これから上場を控えているけれど、社内に上場基準での決算に対応できる人材がいなくて…という企業も多いためです。

ルーティング業務以外でプロジェクトを牽引した経験

⇒経理の職種特性上、決算のとりまとめなどルーティン業務がメインになりますが、業務改善プロジェクトなど、非定型業務に携わっていた経験はプラスになります。どのように改善したかや結果どうだったか、などプロセスと実績も明確になっているとさらに良いでしょう。

転職後の想定年収を知るためのワンポイントアドバイス

これまでのキャリアの棚卸しと、これからのキャリアプランニングを一人で行うのは案外難しいものです。そのような時は、業界に精通した転職のプロに相談してみるとよいでしょう。◆業界に精通した転職のプロに年収やキャリアの相談ができる転職支援サービス

◆あなたの「適正年収」・「これから30年先の年収推移」が3分でわかる年収査定サービス

◆業界・職種ごとの求人動向の情報収集ができる転職市場予測

◆業界・職種・年代ごとの平均年収データがわかる平均年収ランキング

Money Plus アンケートプレゼント!

アンケートは、1分程度で完了する簡単な内容となっており、ご回答いただきましたお客さまの中から、抽選で5名様に≪ギフト券 5,000円分≫をプレゼントさせていただきます。

※記事は株式会社インテリジェンスのスポンサードコンテンツです

ファイナンシャルプランナー 前野彩

- 株式会社Cras代表取締役。FPオフィス will代表。大阪在住のファイナンシャル・プランナー(CFP®・1級FP技能士)

- 中学校・高校の保健室の先生を経て、結婚、退職、住宅購入、加入保険会社の破たんからFPに転身。自らの住宅ローンで800万円、生命保険で1000万円の見直しを行った実績を持つ

- 「お金の安心と可能性をかたちにし、心の自立と輝く明日をつくる」ことを理念に、「知れば得トク、知らなきゃソンするお金の知恵」を子育て世帯や女性に伝えている。女性や子育て家庭を中心とした家計相談を中心に、講演やテレビでも活躍中。

- 著書多数。最新刊は『本気で家計を変えたいあなたへ ~書き込むお金のワークブック』(日本経済新聞出版社)

DODAキャリアコンサルタント 河崎達哉

- IT・Web領域専任のキャリアコンサルタントとして約7年間、約1,500人のITエンジニアの転職を支援。

- アプリケーション領域をはじめ、インフラ領域、ITコンサルタント領域までを経験し、現在はIT専任チームのマネジャーを務めています。

DODAキャリアコンサルタント 入間麻美

- 2007年からDODAキャリアコンサルタントになり、購買・物流、経営企画、IR、内部監査など幅広い職種を担当して、これまで300人以上の転職をサポート。

- 公認会計士では70以上の転職成功事例を積み重ねています。