はじめに

住民税決定通知書の見方

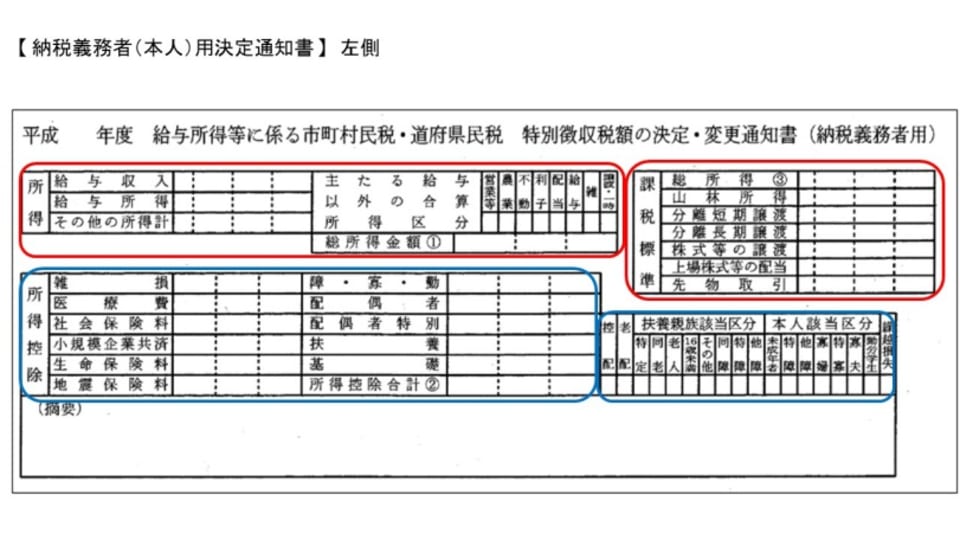

住民税決定通知書の構造を見ていきましょう。

こちらの画像は総務省のHPから引用した給与所得者用の通知書です。実際には横長の様式になっていますが、二分割して掲載しました。通知書の様式は各市区町村で若干の違いがありますが、内容は同じものです。個人事業者の方の普通徴収の場合は、納付額の欄が4期に分けられて記載されています。

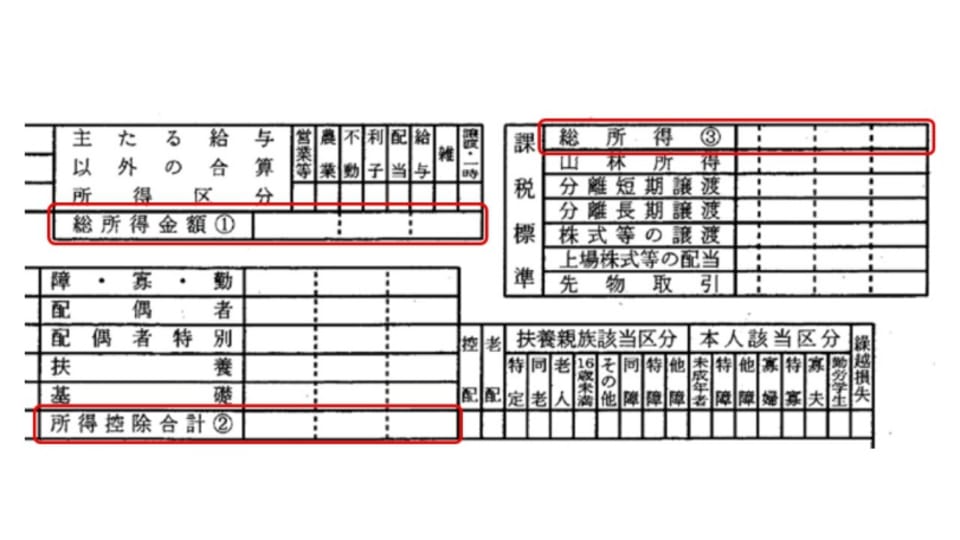

【総所得金額①】 には、給与所得とその他の所得を合計した金額が記載されています。もし、給与以外の所得がある場合には、その所得の合計額が示されていて、該当するものに*印が入ります。

次に 【所得控除】 の欄の 【所得控除合計②】 には、所得控除を合計したものを記載しています。さらに 【課税標準】 の欄の 【総所得③】 で、税額の計算の基礎となる額が記載されています。「課税所得」と同じものです。

給与所得だけの場合は、 【総所得金額①】 から 【所得控除合計額②】 を引いたものが 【総所得③】 になります。

総所得=総所得金額-所得控除合計額

【課税標準】 の総所得に対して税率10%(市町村民税6%、道府県民税4%)を乗じると、支払う住民税になります。

所得控除はきちんと反映されているか確認しよう

住民税と所得税では、所得控除の金額が違うものがあります。

【所得税と控除額が違う主なもの】

生命保険料控除……上限7万円 (所得税の場合、上限12万円)

地震保険料控除……上限2.5万円 (所得税の場合、上限5万円)

配偶者控除……33万円 (所得税場合、38万円)

扶養控除(一般)……33万円 (所得税場合、38万円)

基礎控除……33万円 (所得税場合、38万円)

住民税では差し引かれる控除の金額が所得税にくらべて少ないものがあるので、結果的に税金を計算する基礎の金額の 【課税標準】 が所得税より多くなります。

iDeCoを利用している場合には、小規模企業共済控除に記載されています。所得控除がきちんと反映できているか確認をしましょう。

扶養親族該当区分では、所得税の申告では考慮しなくてもよい「16歳未満」の欄の控除が漏れていることがあるので、該当する方は*印が記載されているか確認しましょう。