はじめに

読者のみなさんからいただいた家計や保険、ローンなど、お金の悩みにプロのファイナンシャルプランナーが答えるFPの家計相談シリーズ。今回は前野彩氏がお答えします。

夫は介護士で手取り年収350万円、私はパートで扶養範囲ギリギリまで稼いでいます。収入が少なくてなかなか貯金ができないため、老後が心配です。お小遣いが少ないと夫に言われますが、将来が不安でお金を使えません。子供たちが保育園児のうちは、パートで働きたいのですが、そんなことを言ってられない状況かもしれません。今は扶養範囲内ギリギリで働いていますが、正社員の仕事をするべきか迷っています。金銭面のメリットとデメリットがよくわからないので教えていただけないでしょうか。

〈相談者プロフィール〉

・女性、33歳、既婚(夫:介護士)、子供2人(ともに保育園児)

・職業:パート

・居住形態:持ち家(戸建て)

・手取りの世帯月収:33万円

・毎月の支出目安:25万円

・貯金:500万円

・負債(住宅ローンなど):1,900万円

前野: ご相談者さんと同じように、「老後が心配」と思っている30代の方は少なくないことでしょう。その不安を取り除く方法は一つしかありません。それが「不安のモトと向き合うこと」です。

まずは老後の支出と収入を知ることから

ご相談者さんは自分が老後を迎えたときに、1ヵ月いくらのお金が必要か、支出を計算したことはありますか? また、その支出のモトとなる、老後の年金額を「ねんきんネット」等で試算したことはありますか?

老後に不安があるのなら、まずは、自分たちの老後の支出と収入を知ることから始めてみましょう。そして、その老後の年金額にもつながるのが、「扶養の範囲か、正社員か」という働き方です。

妻の働き方と「扶養」の分岐点

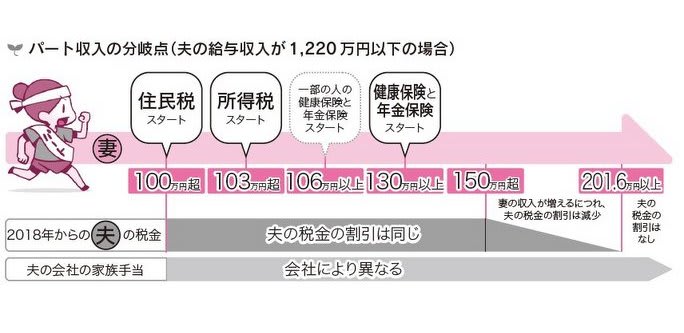

次の図は、妻が働くことによってどんな分岐点があるのか、また妻の収入により夫の税金がどう変わるのかを表したものです。

【出典:「本気で家計を変えたいあなたへ <第3版>」前野彩著、日本経済新聞出版社】

妻の収入が100万円を超えると住民税、103万円超で所得税がかかりはじめます。そして、従業員501人以上の会社で、週20時間以上働く年収106万円(月額8.8万円)以上の人は、妻自身が健康保険、厚生年金に加入して、自分で社会保険料を納めます。

さらに、130万円以上になると、夫の健康保険の扶養には入れません。そこで、妻自身が社会保険に加入して、自分で保険料を納めます。その際、健康保険と年金はセットになっているので、パート先の「健康保険と厚生年金」に加入すると、給料の額に応じて健康保険料と厚生年金保険料が天引きされます(参考:全国健康保険協会「平成30年度保険料額表」)。パート先に厚生年金がない職場では、自分で「国民健康保険と国民年金」に加入して保険料を納めるのです。一般的には、扶養の範囲内で働くというと、年収130万円までの社会保険の扶養を指すことが多いのですが、扶養の概念にはもうひとつ、税金上の扶養もあります。

夫の給与収入が1120万円以下のとき、妻の年収150万円以下までは夫の税負担はまったく変わらず、配偶者控除または配偶者特別控除が使えます。妻の年収が150万円を超えると、妻の年収が増えるにつれ夫が使う配偶者特別控除の金額が少なくなり、夫の税負担が増えるのです。最終的には、妻の年収が201.6万円以上になると、妻は税金上の夫の扶養から外れます。